Рейтинг банков России по итогам I пол.2016 года

На дне

Александр Ивантер*, Сергей Селянин**

* Заместитель главного редактора журнала "Эксперт"

**АЦ "Эксперт"

У нас скверные новости: банковская система страны, рассматриваемая как целое, работает в макроэкономическом смысле вхолостую. Совокупные активы и кредитный портфель стагнируют, а частные депозиты, интенсивность притока которых резко снизилась по сравнению с прошлым годом, банки направляют на погашение долгов перед ЦБ и друг другом.

Первые шесть месяцев года банки закончили с прибылью в размере 334 млрд рублей. Казалось бы, солидная величина, но вот распределяется финансовый результат по системе очень неравномерно: из этой суммы 299 млрд рублей приходится на Сбербанк, а еще 56 млрд — на другие госбанки. Таким образом, все остальные кредитные организации сгенерировали суммарный убыток в размере свыше 20 млрд рублей. Так что неудивительно, что доля убыточных банков продолжает расти — к началу августа она достигла 35%.

Напомним, что в прошлом году отечественная банковская система впервые в своей истории умудрилась показать нулевой рост совокупных активов (здесь и далее все показатели динамики приведены без учета переоценки валютной составляющей). Предыдущие пять лет система росла на 13–22% в год, а во время прошлого кризиса (2009 год) выросла на 5% (подробности ищите в материале «Окукленная ликвидность», «Эксперт» № 12 за 2016 год).

Была надежда, что в 2016 году банковский сектор преодолеет стагнацию и станет драйвером общеэкономического оживления. Но чуда не произошло: отечественная банковская система в очередной раз доказала, что готова расширять кредитование лишь в ответ на уже начавшийся экономический рост, но не быть его инициатором.

Не снижает оборотов и чистка банковских рядов. За восемь месяцев года лишились лицензий 68 банков против 93 за весь прошлый год.

Пауза продолжается

Активы российских банков без учета переоценки курсовых разниц, по самой оптимистичной оценке (нет данных по ряду санируемых банков), сократились за первое полугодие 2016 года на 0,6%. При этом активы Сбербанка и других госбанков показали микроскопический рост (на 0,1%), тогда как частные банки сократили активы на 1,7% Рублевая составляющая совокупных активов почти не растет, а валютная — сокращается. На этом фоне чуть более выигрышно смотрятся региональные банки, нарастившие за полугодие активы на 3,3%.

Банковская система продолжала замещать очень дорогие кредиты Банка России менее дорогими средствами граждан и предприятий. Задолженность сократилась по сравнению с началом года вдвое — с 5,4 трлн до 2,7 трлн рублей на начало августа (напомним, что на пике проблем с ликвидностью в начале 2015 года ЦБ предоставил банкам 9,3 трлн рублей).

За полугодие банки привлекли почти 900 млрд рублей новых частных вкладов, прирост составил 6%, причем рост частных депозитов показали банки всех групп. А вот валютные вклады в целом практически не увеличились. Частные банки сокращали вклады в валюте, снижая ставки; госбанки, напротив, восполняли нехватку валюты на депозитном рынке. На 560 млрд увеличились остатки на расчетных счетах в рублях (рост 9,5%, в том числе у Сбербанка и госбанков — 14,5%, у частных банков лишь 1,9%, и то за счет крупных банков, у региональных рост около 2%). Валютные счета выросли у банков всех групп: у Сбербанка и госбанков на внушительные 33%, у частных — на 18%.

360 млрд банки получили за счет депозитов юридических лиц, но только госбанки и в основном за счет средств бюджета. Частные же банки в целом показали сокращение этого вида пассивов почти на 10%.

Ставки по пассивам банки в нынешнем году сокращают быстрее, чем ставки по активам, следовательно, увеличивается процентная маржа. Несмотря на это, за первые семь месяцев года доля убыточных банков выросла с 26 до 35%. И даже до создания резервов сегодня убыточны 27% российских банков. Настоящей проблемой является убыточность при сокращающихся активах: таковых на 1 июля насчитывалось 72, из них уже у четырех банков за прошедшие после 1 июля недели отозвана лицензия.

Пик роста плохих долгов и, соответственно, создания резервов под возможные потери от них пришелся на 2015 год, когда банковская система потратила на их создание 94% заработанной прибыли. В первом полугодии нынешнего года ситуация выглядела уже не столь катастрофичной – на резервы ушло «лишь» 54% прибыли.

А вот переоценка валюты в нынешнем году в целом по банковской системе отрицательно повлияла на финансовый результат. С конца 2014 года крупные частные банки удлиняли валютную позицию, с целью зарабатывать на падающем рубле, тем самым еще больше ослабляя его. Сбербанк и госбанки играли вместе с ЦБ на укрепление рубля, продавая валюту. В 2015 году 85% банков заработали на падении рубля, теперь же три четверти банков показали отрицательную переоценку вследствие укрепления рубля к доллару на 12%. У ряда крупных банков отрицательная переоценка перекрыла прибыль от прочих операций, и они показывают убытки (Альфа-банк, Глобэкс-банк, ОТП-банк). Конечно, ЦБ регламентирует величину открытых позиций по каждой валюте, однако крупные банки научились обходить ограничения регулятора, используя различного рода операции, прежде всего с нерезидентами, отражаемые за балансом.

За первое полугодие 2016-го по сравнению с аналогичным периодом прошлого года чистые процентные доходы банковской системы выросли на 12% (у госбанков рост 31%, у крупных частных — снижение на 15%, у средних и малых московских — 0%, у региональных — рост на 10%). При этом доходы по корпоративным ссудам не выросли, по потребительским кредитам — упали на 18% (а у розничных банков и того сильнее — на 31%). Сократились и доходы от ценных бумаг — на 3%, но при этом сократились и процентные расходы — на 12%, главным образом за счет средств Банка России, платежи по обслуживанию последних сократились в целом по системе на 70%.

Можно отметить почти 30-процентный рост комиссионных доходов. По этой части более всего преуспели госбанки (+36%) и крупные частные (+26%), тогда как в группе региональных банков комиссионные доходы выросли лишь на 8%.

Административно-управленческие расходы банков выросли, как на зарплату (15%), так и на содержание офисов (13%). Правда, это лишь восстановительный рост после стагнации прошлого года, так что рост уровня вознаграждения банкиров в целом по системе за два последних года не догнал инфляцию.

ВТБ — кредитный чемпион

После сокращения кредитных портфелей по итогам 2015 года (корпоративный сократился на 0,2%, потребительский — на 7%) итоги первого полугодия чуть более позитивны: кредиты юрлицам прибавили 1,5%, совокупный розничный кредитный портфель сжался на 0,7%. Траектория дефлированной динамики совокупного рублевого кредитного портфеля предприятиям лежит ниже кривой кризиса 2008–2009 годов, но в самые последние месяцы (а статистика ЦБ дает картинку пока только по июль включительно) сжатие прекратилось. Возможно, мы проходим дно очередного кредитного цикла. Но уверенно зафиксировать завершение кредитных каникул пока не можем. Глава АРБ Гарегин Тосунян тоже не взялся сделать прогнозную оценку динамики кредитного рынка — см. интервью с ним в этом номере («Людям надо дать успокоиться», стр. 30).

Если копнуть глубже, то видно, что крупнейшим кредитором экономики в первом полугодии стал ВТБ; без него кредитный портфель банковской системы сократился бы и в рублях, и в валюте. Рост кредитования продемонстрировали также Сбербанк и ряд других госбанков, но его масштабы оказались более скромными, чем у ВТБ.

Анализ отчетности отдельных крупных банков дает основания для вывода, что рост рублевого кредитного портфеля зачастую связан с сокращением валютного, то есть можно говорить о замещении валютных кредитов рублевыми, но не о новом кредитовании. Например, совокупный кредитный портфель Альфа-банка вырос на 0,9%, при этом рублевый увеличился на 13%, а валютный сократился на 6%. Похожий расклад у Райффайзенбанка и Газпромбанка. А вот у Сбербанка, напротив, валютный портфель вырос при сокращении рублевого, так что общий прирост кредитного портфеля за полугодие ограничился лишь 1,6%.

Перетекание валютных кредитов в рублевые не относится к региональным банкам — у них доля валюты в кредитных портфелях около 5% (для сравнения: в целом по банковской системе этот показатель составляет 33%. Средние региональные банки «по-честному» увеличили кредитные портфели на 7%, малые региональные — на 3,5%. В то же время предоставившие нам отчетность филиалы федеральных банков, включая Сбербанк, в массе своей сократили корпоративные портфели в регионах (Урал, Северо-Запад, Татарстан).

Если обратиться к отраслевой структуре кредитного портфеля, то здесь расклады следующие. Три отрасли — добыча полезных ископаемых, химическая промышленность и металлургия — увеличили объемы кредитования как в рублях, так и в валюте; остальные либо замещают рублевыми кредитами валютные (энергетика, строительство), либо сокращают и валютные, и рублевые банковские долги (торговля и сфера услуг).

Неожиданным позитивом на общем невеселом фоне выглядит прекращение (или, по крайней мере, приостановка) сжатия портфеля кредитов малому и среднему бизнесу (МСБ), интенсивно сокращавшегося с лета 2014 года. Правда, портфель кредитов индивидуальным предпринимателям продолжает уменьшаться.

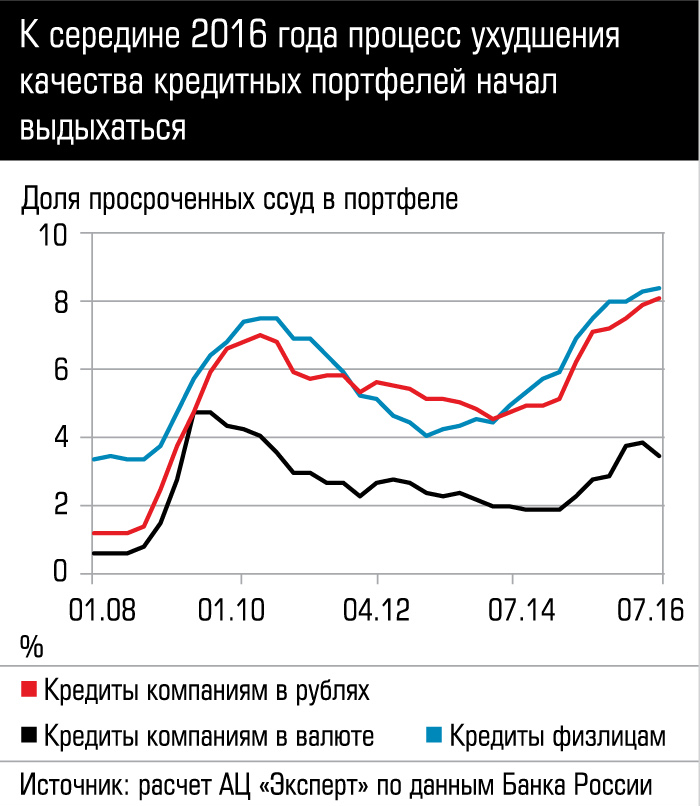

Что касается качества кредитных портфелей, то рост просрочки по корпоративным кредитам и даже по кредитам МСБ существенно замедлился, практически стабилизировался.

Странности кредитного рынка

И еще одно любопытное наблюдение. Лидеры прироста кредитного портфеля из нашего субрейтинга (см. таблицу

6) за редким исключением имеют высокий показатель норматива крупных кредитных рисков (Н7). Самое интересное, что прослеживается зависимость: кредитные портфели растут быстрее у банков, имеющих бо́льшие значения норматива. Так, медианное значение прироста портфеля для банков с Н7>500 составило +10%, для банков с 300<Н7<500 прирост портфеля был уже + 2,5%, а для банков с Н7<100 медианное значение изменения портфеля составило минус 6%. Такая зависимость позволяет выдвинуть гипотезу о не вполне рыночном характере кредитования. Банковские кредиты получает ограниченный круг крупных компаний.

В этом же контексте нельзя не упомянуть кредитную активность санируемых банков, их портфель вырос за полугодие на вполне внушительные 15,7%. При этом у банков-санаторов в целом портфели сокращались или не росли. Например, корпоративный портфель Рост-банка занимает 16-е место в стране, с начала года он вырос на 17%, так что по абсолютной величине он в три раза больше, чем у санирующего его Бинбанка. Необычная комбинация, не правда ли? Порождающая веер гипотез. Не рискнем их озвучить без инсайда или объяснений самого Бина.

Поляризация потребкредитования

В структуре розничного кредитного рынка растет только ипотечный сегмент. Прочие виды потребительского кредитования сокращаются, хотя темпа падения снижаются.

При почти нулевом росте потребительских кредитов (включая ипотеку) у Сбербанка и Россельхозбанка наблюдается рост портфелей. Колоссальный скачок портфеля потребительских кредитов, равно как и вкладов физлиц, у ВТБ не должен удивлять, он исключительно бухгалтерского свойства: на баланс ВТБ перекинуты соответствующие статьи бизнеса «расформированного» Банка Москвы (хорошая часть его бизнеса переведена в ВТБ, плохая — в БМ-банк). Из розничных монолайнеров наращивают портфели только «Тинькофф» (+11%, кредитные карты) и «Дельта-кредит» (12%, ипотека).

По всей видимости, происходит поляризация заемщиков. У наименее состоятельной публики нарастают проблемы с платежеспособностью: растут невозвратные долги перед банками и микрофинансовыми организациями. На другом полюсе клиенты, которые рассматривают ипотеку как неплохой вариант инвестиций на упавшем рынке недвижимости. Массовый средний сегмент ответственных заемщиков вообще ушел с рынка: отдал или допогашает взятые ранее кредиты.

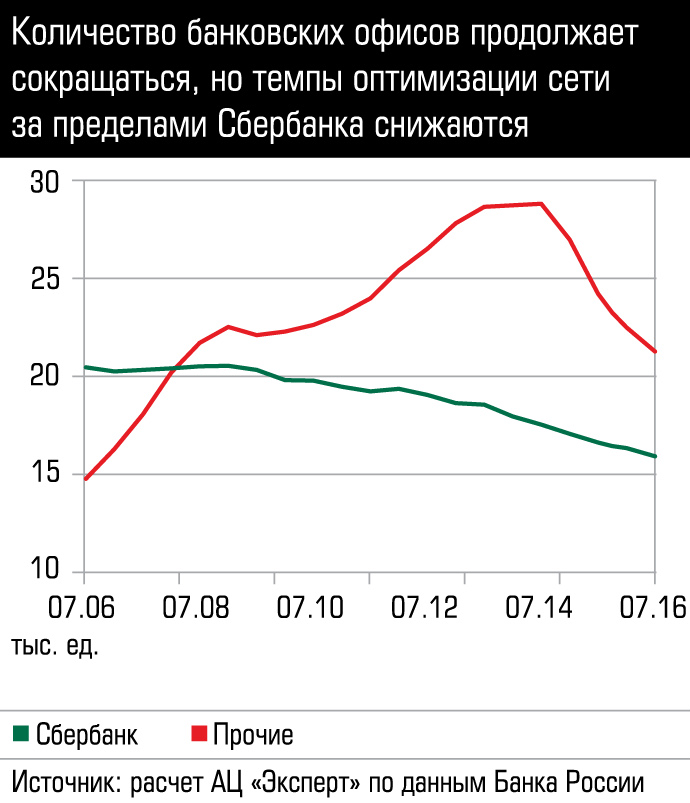

Оптимизация сети завершается

За полугодие сеть банковских офисов уменьшилась на 1569 точек. Продолжает сокращать свою сеть Сбербанк: за три с половиной года она съежилась уже на 18%. Среди прочих банков, в отличие от прошлых периодов, основная причина закрытия офиса — отзыв лицензии (более чем три четверти случаев). Это признак того, что банки уже достаточно оптимизировали свою инфраструктуру. И даже есть примеры обратного хода «маятника». Так, некоторые розничные банки приступили к плавному расширению сети. «Восточный экспресс» открыл за полугодие 97 точек продаж после уменьшения на 845 в 2015 году, Совкомбанк открыл 18, вдвое больше, чем закрыл в прошлом году, ВТБ24 открыл 14 после закрытия 21 в 2015-м.

Количество банковских офисов вернулось к середине 2008 года, банкоматов — к середине 2012-го. При этом было бы неправильно говорить, что доступность банковских услуг снизилась. Банки активно уходят в интернет, прежде всего за счет мобильных приложений, да и безналичный платежный оборот все больше увеличивает свою долю. В первом квартале 2016 на долю безнала приходилось 77% карточного оборота по количеству транзакций и 29% в денежном выражении. В 2008 году аналогичные показатели были в три с лишним раза меньше — 23 и 7,6% соответственно.