Ученая степень

Основной вклад в инновационную активность на территории региона вносят компании машиностроительного сектора. Заметно выросла роль малого бизнеса. Однако главным инициатором НИОКР остается государство

Основной вклад в инновационную активность на территории региона вносят компании машиностроительного сектора. Заметно выросла роль малого бизнеса. Однако главным инициатором НИОКР остается государствоАналитический центр «Эксперт-Урал» подвел итоги второго исследования инновационной активности компаний Урало-Западносибирского региона по итогам 2011 года. В этот раз мы оценили инновационную активность бизнеса не только по его финансовому вкладу в научно-исследовательские и опытно-конструкторские разработки (НИОКР), но и по стоимости нематериальных активов, в составе которых учитываются результаты интеллектуальной деятельности.

Новое в методологии

Основным источником данных для рейтинга служит бухгалтерская и годовая отчетность компаний, а с 2011 года изменились ее формы (приказ Минфина России № 66н от 02.07.10): в годовом балансе появилась отдельная строка «Результаты исследований и разработок». Причем данные по ней предоставляются как за отчетный период, так и за два предшествующих, что позволяет проследить динамику финансирования. Если раньше информация о расходах на НИОКР раскрывалась в строго регламентированных приложениях к бухгалтерскому балансу, то теперь она размещается в пояснениях, и степень детализации и форму представления данных организации определяют самостоятельно. Такой подход позволяет, хоть и грубо, но все же оценить заинтересованность предпринимателей в повышении наукоемкости бизнеса. Но, отдав детализацию финансирования НИОКР на усмотрение организаций, чиновники внесли и некоторую неразбериху. Аудит годовой финансовой отчетности показал, что при заполнении строки «Результаты исследований и разработок» компании руководствовались, по-видимому, разными принципами: одни указывали стоимость только выполненных НИОКР на конец года, другие - и выполненных, и незавершенных или неоформленных.

Именно поэтому в этом году мы подготовили основной рейтинг и субрейтинг. Основной, базирующийся на сумме балансовой стоимости завершенных и незавершенных НИОКР на конец 2011 года, позволит увидеть динамику и понять отраслевые тенденции. Субрейтинг по затратам на незавершенные НИОКР позволит обсуждать изменения вложений компаний в разработки в 2010 и 2011 годах. Кроме того, мы можем более корректно определить соотношение расходов на НИОКР и выручки за соответствующий период.

Оговорим два момента. Во-первых, показатели затрат на исследования и разработки на конец 2011 года в основном рейтинге - это остаточная стоимость выполненных и принятых ранее к учету НИОКР, и ее не стоит сопоставлять с реальной суммой затрат компаний на исследования за соответствующий период. По этим значениям можно судить об объемах финансирования исследовательских разработок, которые компании готовы были нести в предыдущие периоды с целью создания и совершенствования продукции и технологий. Во-вторых, темпы прироста затрат на НИОКР могут дать представление только об активности компаний в научной сфере за рассматриваемый год. Отрицательные темпы прироста говорят о том, что компания либо вообще не заказывала НИОКР, либо сумма амортизации результатов предыдущих НИОКР превышала стоимость новых, либо результаты за отчетный год тут же списаны. В то же время положительные темпы прироста явно свидетельствуют о наличии у компании заказов на новые разработки, при этом объемы финансирования превышают сумму амортизации старых НИОКР. Итак, вот какую информацию об инновационной активности промышленности Урала мы получили.

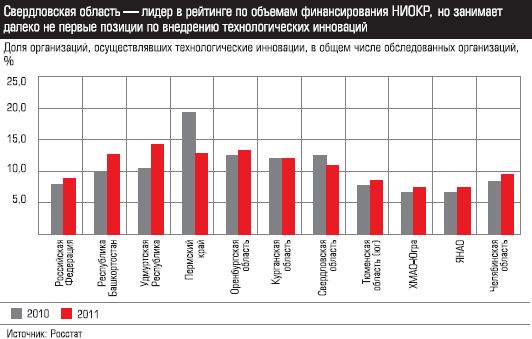

График: Доля организаций, осуществлявших технологические инновации, в общем числе обследованных организаций

{kind=link}

Региональная расстановка

Всего в выборку компаний, имеющих затраты на НИОКР на конец 2011 года в объемах свыше 1 млн рублей, вошли 168 производственных организаций Урало-Западносибирского региона (100 из них представлено в основном рейтинге, более детальную информацию нам удалось собрать только для 38 компаний субрейтинга). Это вполне сопоставимо с общестрановой статистикой: по данным Росстата, доля организаций, осуществлявших в 2011 году технологические инновации, составляет на рассматриваемой территории в среднем 10%, что несколько выше общероссийской (в 8 - 9%).

Лидером по балансовой стоимости затрат на НИОКР среди участников основного рейтинга в 2011 году стала Свердловская область с показателем 5,74 млрд рублей (48% от общего объема затрат компаний; 26 участников). В прошлом году область заняла лишь третье место с результатом 17,8%, обеспеченным 33 участниками (см. «Новое не для всех», «Э-У» № 48 от 05.12.11 ). Второе место (16% в общем объеме) досталось Тюменской области (с учетом ХМАО и ЯНАО) с объемами финансирования 1,96 млрд рублей, что втрое меньше, чем у Свердловской области. Тройку замыкает лидер прошлогоднего рейтинга Башкортостан - 1,52 млрд рублей (13%; 11 участников). Явный аутсайдер - Курганская область: 0,47% и лишь одна компания, работающая в пищевой промышленности.

Отраслевой вклад

Лидерство по объемам финансирования научных исследований Свердловской области обеспечило машиностроение. Его доля по расходам на НИОКР на конец 2011 года среди компаний основного рейтинга - 60% или более 7 млрд рублей. Такая тенденция соответствует мировой практике: значительная доля инновационных решений приходится именно на машиностроение. Не стоит забывать, что уральские машиностроительные компании в большинстве представляют ОПК, практически полностью поддерживаемый госзаказами и средствами на инновационные разработки в рамках ФЦП. И объемы гособеспечения НИОКР будут только расти: создан Фонд перспективных исследований, на который возлагаются задачи сопровождения прорывных исследований в области безопасности государства и модернизации вооружений страны; принята государственная программа вооружения на 2011 - 2020 годы.

Лидерство по объемам финансирования научных исследований Свердловской области обеспечило машиностроение. Его доля по расходам на НИОКР на конец 2011 года среди компаний основного рейтинга - 60% или более 7 млрд рублей. Такая тенденция соответствует мировой практике: значительная доля инновационных решений приходится именно на машиностроение. Не стоит забывать, что уральские машиностроительные компании в большинстве представляют ОПК, практически полностью поддерживаемый госзаказами и средствами на инновационные разработки в рамках ФЦП. И объемы гособеспечения НИОКР будут только расти: создан Фонд перспективных исследований, на который возлагаются задачи сопровождения прорывных исследований в области безопасности государства и модернизации вооружений страны; принята государственная программа вооружения на 2011 - 2020 годы.

Из ста участников рейтинга машиностроительные предприятия составляют треть, в том числе и тройка лидеров: Уралвагонзавод (наиболее эффективный вид инновационной продукции - вагон-цистерна и вагон-термос), УОМЗ (испытания новейшей оптико-электронной системы для вертолета Ка-52, разработка и презентация многофункционального аппарата ингаляционной анестезии и др. медицинской техники) и УМПО (разработка газотурбинного двигателя для многофункциональных сверхманевренных истребителей Су-35С).

Несмотря на отрицательный темп прироста финансирования исследований на конец 2011 и 2010 годов, Уралвагонзавод, занимавший в прошлом году лишь 68 место, в этом оказался на первом с результатом 2,9 млрд рублей. Заметим, что предприятие вошло в перечень госкорпораций и компаний с госучастием, которым в 2011 году руководство страны поручило сформировать программы инновационного развития (ПИР) и расширить статью затрат на НИОКР. Летом этого года агентство «Эксперт РА» составило рейтинг качества представленных к рассмотрению программ, и Уралвагонзавод занял в нем последнее, 16-е место. Тем не менее реализация программы, согласно выложенной на официальном сайте компании версии, должна привести к увеличению отношения затрат на НИОКР к выручке в 2013 году до 3,2%, а к 2020 - до 4,5%. К сожалению, сравнить с текущим результатом невозможно: информации по реальным затратам предприятия на науку за 2011 год нет. Второе место по объемам финансирования НИОКР в основном рейтинге занимает, как и в прошлом году, нефтяная и нефтегазовая промышленность с долей в 19%. Отрасль представляют 13 компаний, аккумулируюших 1,7 млрд рублей. Причем 57% этого объема обеспечивается дочками Газпрома, 29% - ЛУКойла, остальное приходится на «Газпром нефть», Новатэк и Сургутнефтегаз. На третьем месте с объемами затрат на НИОКР в 1,1 млрд рублей - транспортный сегмент, к которому мы отнесли услуги по транспортированию нефти и газа, а также деятельность железнодорожного и воздушного транспорта. (Сделано это для унификации отраслевой принадлежности компаний всех рейтингов, формируемых АЦ «Эксперт-Урал»). Естественно, львиная доля указанной суммы затрат на НИОКР (92%) приходится на предприятия Газпрома, лидером среди которых является «Газпром трансгаз Екатеринбург», занимающий в основном рейтинге четвертую позицию. Отметим, что в этом году в рейтинге появились информационно-коммуникационные технологии, производство металлоконструкций, пищевая, текстильная, лесная и деревообрабатывающая промышленность. Но остальные отрасли по объемам финансирования научных исследований и разработок далеко позади тройки лидеров.

Второе место по объемам финансирования НИОКР в основном рейтинге занимает, как и в прошлом году, нефтяная и нефтегазовая промышленность с долей в 19%. Отрасль представляют 13 компаний, аккумулируюших 1,7 млрд рублей. Причем 57% этого объема обеспечивается дочками Газпрома, 29% - ЛУКойла, остальное приходится на «Газпром нефть», Новатэк и Сургутнефтегаз. На третьем месте с объемами затрат на НИОКР в 1,1 млрд рублей - транспортный сегмент, к которому мы отнесли услуги по транспортированию нефти и газа, а также деятельность железнодорожного и воздушного транспорта. (Сделано это для унификации отраслевой принадлежности компаний всех рейтингов, формируемых АЦ «Эксперт-Урал»). Естественно, львиная доля указанной суммы затрат на НИОКР (92%) приходится на предприятия Газпрома, лидером среди которых является «Газпром трансгаз Екатеринбург», занимающий в основном рейтинге четвертую позицию. Отметим, что в этом году в рейтинге появились информационно-коммуникационные технологии, производство металлоконструкций, пищевая, текстильная, лесная и деревообрабатывающая промышленность. Но остальные отрасли по объемам финансирования научных исследований и разработок далеко позади тройки лидеров.

Малый и средний успех

В этом году мы решили посмотреть на размер бизнеса компаний, наиболее активных в финансировании научных исследований и разработок. Для этого разбили общий массив предприятий на пять групп в зависимости от полученной ими выручки: микро- (до 60 млн рублей), малый бизнес (60 - 400 млн рублей), средний (0,4 - 1 млрд рублей), крупный средний (1 - 10,85 млрд рублей) и крупный (от 10,85 млрд рублей). Границы выручки для первых трех групп взяты в соответствии с федеральным законом «О развитии малого и среднего предпринимательства в РФ» (№ 209-ФЗ от 24.07.07), верхняя граница для крупного среднего определена в 350 млн долларов в соответствии с исследованием среднего бизнеса, проведенным «Экспертом» (см. «Делать средний бизнес», «Эксперт» № 10 от 10.03.08 ). Все что больше отнесено к крупному бизнесу.

Распределение инновационно активных компаний по величине в основном рейтинге таково: чуть менее 40% составляет «крупняк» (39 компаний), аккумулирующий более 65% общего объема средств НИОКР компаний рейтинга; около 30% - крупный средний бизнес (29 участников) с 27% всех затрат; всего 0,6% - малый, средний и микробизнес. Причем малый направил на НИОКР примерно на 100 млн рублей больше, чем средний при меньшем количестве участников (11 компаний против 12 соответственно). Кроме того, именно малому бизнесу принадлежит пальма первенства по темпам прироста расходов на науку (248%) с 2010 по 2011 годы (расчеты по данным субрейтинга), что говорит о значительном росте интереса со стороны компаний малого бизнеса к проведению научно-исследовательских работ. В абсолютных величинах эти затраты несравнимо малы с затратами компаний крупного бизнеса, тем не менее тренд заслуживает внимания. На втором месте по динамичности оказался крупный средний бизнес с показателем 92%, крупный увеличил объемы финансирования НИОКР всего на 13%, а средний и вовсе ушел в минус (-24%).

Интеллектуальная составляющая

Инновационный процесс на производстве, безусловно, не ограничивается только научно-исследовательской составляющей. Это также внедрение и управление ее результатами, что предполагает комплекс организационных, финансовых, маркетинговых и технологических мер. Мы попытались определить, какие еще показатели, присутствующие в годовой финансовой отчетности, могут свидетельствовать об инновационной активности компаний.

У научно-исследовательских работ, выполненных организациями или заказанных на стороне, могут быть два исхода: они не принесли положительного эффекта и списываются в расходы; результаты получены и используются. Если результаты не подлежат правовой защите (патентованию), они учитываются по статье «результаты исследований и разработок». Если их можно отнести к интеллектуальной собственности (изобретения, полезные модели, селекционные достижения, ноу-хау и т.п.), их учитывают в качестве нематериальных активов (НМА). Разумеется, понятие НМА в балансе шире: здесь учитываются и товарные знаки, и деловая репутация компании, что может несколько исказить картину. Тем не менее стоимость нематериальных активов и их динамика позволяют сделать некоторые выводы.

В 2011 году лидером по стоимости НМА стала машиностроительная отрасль с результатом 52% от совокупного актива участников рейтинга. Наибольший вклад внесли УМПО и Уралвагонзавод, оценивающие интеллектуальную собственность в 863 и 743 млн рублей соответственно. Третий результат у совместного предприятия Группы Синара и концерна Siemens AG «Уральские локомотивы» - 664 млн рублей. За 2011 год темп прироста стоимости НМА в машиностроении упал на 4%, доля остаточной стоимости результатов интеллектуальной деятельности в выручке составила 1,6%, в то время как доля затрат на НИОКР - 2,3%.

На втором месте - цветная металлургия (25%). Основной вклад внес «Русский магний» (1,15 млрд рублей). Кроме того, именно благодаря ему доля микропредприятий (к которым он был отнесен в соответствии с полученной в 2011 году выручкой) в общей стоимости НМА участников рейтинга составила 23%, они опередили малый и средний бизнес (0,4% и 0,2%) и догнали крупный средний (25%). Напомним, однако, что воплотить проект в жизнь вряд ли удастся: в сентябре 2012 года «Русский магний» подал заявление о признании себя банкротом.

Нефтяная и нефтегазовая промышленность по объемам НМА занимает третье место с результатом 9% (442 млн рублей). Лидером здесь является Сургутнефтегаз, на счету которого 326 млн рублей.

Стоит отдельно сказать про сегменты черной металлургии и информационно-коммуникационные технологии (ИКТ), на которые приходится по 5% общей стоимости нематериальных активов. Причем если черную металлургию в рейтинге представляют десять компаний, среди которых лидером по стоимости НМА является Магнитогорский металлургический комбинат (162 млн рублей), то ИКТ - только одна компания «Прогноз», разработчик интеллектуальных систем управления данными (в сентябре 2012 года стала участником Сколково). Темп прироста НМА активов и их доля в выручке «Прогноза» в 2011 году наибольшие среди компаний рейтинга и составляют 660% и 13% соответственно.

Дополнительные материалы

Горе без ума

Инновационная система не может быть создана без продуманной государственной политики, считает проректор по инновационной деятельности УрФУ Сергей Кортов:

Инновационная система не может быть создана без продуманной государственной политики, считает проректор по инновационной деятельности УрФУ Сергей Кортов:

- Классическая инновационная система базируется на трех китах: четком определении собственника и правил обращения интеллектуальной собственности, предпринимательстве как культуре нации, спросе со стороны реального сектора экономики. Для формирования этой системы нужны десятилетия.

У нас же все циклы, в том числе экономические, завязаны на циклах политических и дальше четырех-пяти лет мало кто заглядывает. Кроме того, сама среда для внедрения инноваций не комфортна: мы крайне зависимы от нефтяной ренты, у нас огромная территория. Поэтому ведущая роль должна быть, конечно, за государством.

Все страны прошли этим путем: в инициирующей начальной фазе роль государства была особенно сильна, затем она немного снижалась, в конечном счете выходила на некий стабильный уровень. А у нас государство занимает позицию неопределенности. Например, принято прекрасное постановление правительства РФ № 218 о совместных проектах предприятий и вузов. При этом финансовая и правовая системы не заточены на частно-государственное партнерство. В итоге бизнес-окружение с недоверием относится к подобным государственным инициативам. Так делать нельзя. Если ты выбираешь какой-то инструмент государственного воздействия, его надо сразу определять как постоянный на определенный период и согласованный со всеми сферами. Если он неудачен, его можно модернизировать или отменить. Но говорить «мы сейчас начнем, а потом решим» в инновационной сфере нельзя, в ней и без этого достаточно много рисков.

Поэтому региональная власть должна, во-первых, быть настроена на управление инновационными процессами в реальном режиме с долгосрочной перспективой, во-вторых, формировать общий благоприятный инвестиционный климат, в котором уже точечными инструментами создавать инновационный, например, привлекая венчурные компании или софинансируя приоритетные инновационные проекты из бюджета области. Причем это могут быть небольшие деньги, но правильно и умно вложенные. То, что инновационная сфера потребляет огромные бюджетные деньги, вообще миф. Инновационная сфера ждет как раз денег катализирующих. В-третьих, инфраструктура. Нужна особая креативная среда для генерирования новых идей. Если этого нет, то никакой инновационной деятельности тоже не будет.

Управляемая реакция

В России остро встает проблема необходимости вывода из эксплуатации первого поколения атомных объектов, и без

В России остро встает проблема необходимости вывода из эксплуатации первого поколения атомных объектов, и без НИОКР здесь не обойтись, рассказывает президент ГСК «Реформа» Григорий Фрич:

- В течение многих лет единственной специализацией ГСК «Реформа» был демонтаж конструкций. Накопив опыт по демонтажу объектов атомной промышленности, мы решили выделить это в отдельный бизнес: вывод из эксплуатации объектов использования атомной энергии и ядерного топливного цикла. Сейчас идет подготовительный этап - получены необходимые лицензии, пройдено обучение, ведутся разработки технологий. По этому вопросу мы сотрудничаем с питерскими научными сотрудниками, в настоящее время идет совместная работа по разработке безжидкостных методов дезактивации оборудования, металлических и железобетонных конструкций. Аналогичные работы ведутся во Франции. Совместно с Всероссийским научно-исследовательским институтом по эксплуатации атомных электростанций идет разработка технологий фрагментации железобетонных конструкций с применением понизителей прочности, а также дезактивации и демонтажа оборудования в первом контуре реактора Ново-Воронежской АЭС. Кроме того, нами начаты разработки роботизированной техники с дистанционным управлением для проведения радиационного обследования объектов с последующими демонтажными работами в условиях сильного радиационного фона.

Мы видим в этой сфере большой потенциал: в России остро встает проблема необходимости вывода из эксплуатации первого поколения энергоблоков, ряда других ядерных установок, не соответствующих современным требованиям безопасности. Каждый такой объект уникален и требует индивидуального подхода. Основная проблема здесь - все технологии вывода из эксплуатации были заложены еще на стадии проектирования этих объектов, в 70 - 80-е годы. На данный момент, естественно, появились и новые требования безопасности, и новые технические решения. Поэтому применение наших разработок требует большого количества согласований, а учитывая, что это атомные объекты, процесс занимает много времени.

| Партнеры проекта: |  |  |