Повесть о дружбе и недружбе

Итоги XII Международной научно-практической конференции «Устойчивое развитие российских регионов: экономическая политика в условиях внешних и внутренних шоков»

Россия падает в то время, когда весь мир поднимается. Политика закрытости в таких условиях — непозволительная роскошь

В апреле на площадке Уральского федерального университета состоялась XII Международная научно-практическая конференция «Устойчивое развитие российских регионов: экономическая политика в условиях внешних и внутренних шоков». Структурно она четко разделилась на две части. Сначала ученые пытались осознать, насколько глубок кризис, затем — оценить действия властей и предложить свои варианты выхода из сложившейся ситуации.

Пикник на обочине

Не будем ломать логику и для начала остановимся на основных тенденциях экономического развития России. Весь 2014-й ВВП страны рос. Пик (если это слово применимо) пришелся на третий квартал — плюс 0,9% (здесь и далее все сравнения — к соответствующему периоду прошлого года). В октябре — декабре динамика замедлилась до 0,4%. Отметим, что по предварительным оценкам Росстата, показатель должен был составить минус 0,2%. «Есть риск, что положительный результат получился в ходе статистической игры, — размышляет завотделом экономической теории Института мировой экономики и международных отношений РАН Сергей Афонцев. — Цифры по первым двум кварталам были уменьшены, за счет этого их удалось улучшить в четвертом».

Плохо то, что даже в период роста ВВП в стране сокращались товарооборот и инвестиции в основной капитал. Так, во втором квартале 2013-го объем вложений снизился на 1,2%, в первом квартале 2014-го — на 4,8%. Экспорт и импорт ушли в минус с четвертого квартала 2013-го (подробнее см. таблицу «Ключевые макроэкономические индикаторы»).

И еще один фактор, который однозначно «сыграет» в среднесрочной перспективе — снижение реальных доходов населения.

— Специфика момента состоит в том, что впервые с начала 90-х российская экономика падает в условиях процветания мировой, — замечает Сергей Афонцев. — Говорить о глобальных проблемах не приходится. Темпы роста мировой экономики в последние три года превышают 3%, а с учетом посткризисного отскока в 2010 — 2011 годах средний показатель за пятилетку вышел на уровень 3,8 — 3,9% (то же мы наблюдали в 1996 — 2005-х). Единственный регион, где остаточное влияние кризиса-2008 еще ощущается, — Еврозона. Хотя и для нее базовый прогноз предусматривает выход на рост в 1,3% в 2015-м и на 1,9% в 2016-м. С учетом начавшейся программы количественного смягчения ЕЦБ показатели имеют все шансы превысить 1,5% и 2,2% соответственно.

| Альтернативные прогнозы на 2015 год, % к 2014-му | |||||

|---|---|---|---|---|---|

| Показатели | Центр макроэкономического анализа и краткосрочного прогнозирования | Институт Гайдара | Центр развития ВШЭ | Минэкономразвития | ЦБ РФ |

| ВВП | -5,6 | -6,8 | -7 | -2,5 | -3,5 |

| Инвестиции | -16,2 | -19 | -14,6 | -13,7 | -11 |

| Доходы населения | -6,1 | -8,5 | -8 | *6,3 | -5,6 |

| Зарплата | -6,5 | нет данных | -11 | -9,6 | нет данных |

| Инфляция | 17,7 | 17,7 | 15,2 | 15,8 | 13 |

| Источник: Данные институтов | |||||

Экономисты солидарны: в стагнации нельзя винить исключительно внешние факторы, замедление экономики России началось задолго до введения ограничительных мер (об этом мы уже писали, см. «Еще не тлен, но уже безысходность»). Однако именно они стали катализатором кризиса. Ключевой негативный эффект санкций — радикальное ухудшение условий сотрудничества РФ с рядом ключевых внешнеэкономических партнеров (в первую очередь — с ЕС и США). Это наложило тяжелое бремя на страну, экономика которой в высокой степени зависит от экспортных доходов. Для справки, отношение экспорта к ВВП, рассчитанному по среднегодовому курсу, в 2014 году составило 26,2%, а чистый прирост обязательств по финансовому счету платежного баланса в 2013 году — более четверти валового накопления капитала.

— Выраженное влияние санкций на российскую экономику прослеживается с июля 2014-го (времени введения секторальных ограничений. — Ред.), — констатирует Сергей Афонцев. — С конца лета большинство крупных российских компаний столкнулись с ограничением доступа к капиталу, технологиям и внешним рынкам. Они также отмечают проблемы с налаживанием сотрудничества в тех сферах, на которые санкции формально не распространяются. Спектр этих проблем весьма широк — от введения зарубежными поставщиками предоплаты до срыва совместных проектов с партнерами, имеющими филиалы в США и «перестраховывающимися» на случай недовольства американских властей. Что мы видим в итоге — с третьего квартала 2014-го началось снижение объемов чистого принятия обязательств по финансовому счету. В целом за год оно составило 50,7 млрд долларов. Для сравнения, за 2013-й чистое принятие обязательств достигало 124,4 млрд долларов. То есть потенциальный объем внешних ресурсов, доступных для финансирования российской экономики, сократился на 175,1 млрд долларов (9,3% ВВП по среднегодовому курсу). Совокупный вывоз капитала частным сектором достиг 154,1 млрд долларов.

«Разворот» к Китаю особого смысла не имеет. Во-первых, возможности торговли с ним сильно ограничены: доля ЕС и США во внешнем товарообороте России в 2014 году превысила 50%, вес КНР — 11,3%.

Во-вторых, сотрудничество с Поднебесной только усилит сырьевую ориентацию нашего экспорта. В-третьих, мировая экономика все равно зависит от двух валют — доллара и евро: их доля в обороте рынка Forex в 2013 году составила 120% (в сделках участвуют валютные пары, которые в сумме дают 200%), суммарный показатель рубля и юаня — около 5%.

Путь на Амальтею

Комплексного ответа на извечный вопрос «что делать» ученые дать не смогли, да и к этому не стремились. Попробуем, предварительно отсеяв ряд банальных измышлений, систематизировать дискретные предложения.

Первое направление, определенное научным сообществом, — решение проблемы хронического недофинансирования и недостаточной монетизации экономики, а также отсутствия долгосрочных ресурсов.

В условиях закрытости внешних рынков капитала этот вопрос чрезвычайно актуален.

— В мире эта проблема решается за счет увеличения предложения денег, — комментирует директор Института имени Богданова Валериан Попков. — Их цена резко снижается, проходит некоторое время, и экономика, как правило, начинает расти. Но ЦБ придерживается обратной стратегии. И его можно понять. Во-первых, эмиссия денег проводится под наращивание госдолга (это ее обеспечение). Чтобы национальные бумаги покупали, у страны должна быть высокоразвитая многоотраслевая экономика, генерирующая высокую добавленную стоимость. У России таковой нет. Во-вторых, валюты государств, применивших способ количественного смягчения, не стремятся найти «тихую гавань», они сами являются магнитами. Выходом из этого замкнутого круга я считаю создание расчетного инвестиционного рубля, которому запрещено выходить за границы России (подробнее о кажущейся фантастической идее Попкова на с. 46).

Второе направление — поддержка экспортного сектора.

— В условиях кризиса и сложной внешнеполитической обстановки тема экспорта выглядит несколько необычно, — комментирует директор НИУ ВШЭ — Санкт-Петербург Сергей Кадочников. — Однако я вижу как минимум три причины обратить на нее внимание. Во-первых, история не знает примеров долгих периодов закрытости, которые приводили экономику той или иной страны к устойчивому росту. Во-вторых, одной из центральных идей властей является выращивание национальных чемпионов, которые за счет расширения возможностей на внутреннем рынке смогут снизить издержки и увеличить конкурентоспособность. Зачем? Чтобы в конечном счете продавать товары за границей. В-третьих (это уже касается специфики текущего момента), резкое обесценивание валюты может существенно увеличить рентабельность компаний-экспортеров и породить новые потоки.

К слову, судя по исследованиям Российской экономической школы (РЭШ), с последним тезисом согласны только половина компаний (50% экспортеров считают, что удешевление рубля даст им конкурентное преимущество, 53% — что девальвация поможет выйти на новые зарубежные рыкни).

— Два года назад мы опросили 1100 экспортеров в обрабатывающей промышленности и 430 фирм, очень похожих на них по параметрам, — развивает тему профессор РЭШ Наталья Волчкова. — Цель — определить причины, сдерживающие экспорт. В качестве ключевых барьеров тогда были названы финансирование (высокая стоимость кредитов, чрезмерные требования к залогу); таможенное регулирование (слишком долгое прохождение грузов, слишком высокие требования к документам, некомпетентность и недобросовестность сотрудников); неэффективность госпрограмм поддержки (им воспользовались только 8% экспортеров, 42% компаний даже не знали, что таковые существуют). Векторы понятны: снижение таможенных издержек, разработка финансовых инструментов поддержки, нацеленных на снижение рисков, сокращение стоимости импорта (среди импортеров 70% — экспортеры), улучшение бизнес-климата и привлечение иностранных инвесторов.

Третье направление — развитие, модернизация научно-образовательного комплекса. Одним из его ключевых элементов должна стать высшая школа. В недавней статье в «Ведомостях» министр образования Дмитрий Ливанов и профессор бизнес-школы «Сколково» Андрей Волков писали: «В июле 1930 года вышло постановление Совнаркома СССР, определившее процесс быстрого реформирования университетов и научных учреждений по отраслевому признаку. […] Количество вузов за кратчайший срок увеличилось в десять раз. […] Мы до сих пор живем в наследии этой структурной реформы. Количество высших учебных заведений в России перевалило за тысячу со средним числом студентов примерно в 6 тысяч. Кажется, что плохого в таком разнообразии и диверсификации? […] К сожалению, простые рыночные положения о “рациональном экономическом субъекте” и “рыночном равновесии” пока нигде не заменили проактивную образовательную политику. И желание получить диплом слабо связано с готовностью освоить новые знания или приобрести компетенцию. […] Почти через 90 лет после реформы 1930-х предстоит заново собрать университеты как организации, способные брать на себя большие и сложные задачи в региональном и федеральном масштабе. Поэтому мы считаем, что кроме небольшой группы университетов, способных конкурировать за высокие позиции в мировых рейтингах, должна сложиться группа из 100 — 120 распределенных по всей стране вузов, которые смогут выполнить роль концентраторов образования, инноваций и исследования».

Директор Высшей школы экономики и менеджмента Уральского федерального университета (УрФУ) Даниил Сандлер замечает: уже сегодня виден отрыв городов и регионов с сильными вузами от остальных территорий страны. Далее этот гэп будет только увеличиваться:

— Высшее образование из института подготовки кадров для индустрии превращается в субъект научных исследований и разработки технологий. Сильные университеты оказывают многогранное влияние на экономику территории, улучшая ее состояние и перспективы. Одна из этих граней — привлечение человеческого капитала высокого качества: университеты, вошедшие в программу «5 — 100 — 2020», аккумулируют более половины олимпиадников, средний балл ЕГЭ их абитуриентов — 70,4 (в остальных вузах РФ — 61,3). Вторая грань — кооперация с промпредприятиями. Статистика показывает, что основная часть проектов по 218-ФЗ реализуется ведущими университетами. Третья грань — развитие инновационной и научной деятельности. Приведу только пару цифр. На ведущие университеты (участвующие в «5 — 100 — 2020», федеральные и НИУ) в 2010 — 2014 годах приходилось почти 50% публикаций в изданиях, индексируемых базой SCOPUS. В общем объеме доходов УрФУ доля НИР сегодня составляет 16% (последние годы она прирастает на 3 п.п.).

Четвертое направление, тесно связанное со вторым, — реализация инновационной политики. Как заметил заместитель гендиректора Российского научного фонда Юрий Симачёв, «в этой области у нас постоянно что-то недоделывается, мы каждый раз видим определенный прогресс, но он не выливается в устойчивый прогресс». Почему? Ответа четыре. Во-первых, инновации зачастую воспринимаются как самоцель. Во-вторых, чиновники тяготеют к повторной реализации мер поддержки инноваций, выработанных в 2009-м. «К сожалению, сегодня наблюдается некоторая радикализация позиций власти, и той свободы обсуждения проблем, что была пять лет назад, нет. Отсюда хроническое невнимание к некоторым важным аспектам инновационного развития», — сетует Юрий Симачёв. В-третьих, уроки прошлого кризиса противоречивы. Он одновременно показал и неэффективность госкомпаний, и эффективность ручного управления. В-четвертых, в стране пытаются ответить на запросы и молодого инновационного, и «старого» крупного бизнеса. Все инициативы оформляются в виде отдельных непоследовательных мер.

— У нас экономика ожиданий, — рассуждает Юрий Симачёв. — И ситуация во многом зависит от того, какие сигналы

подают лица, принимающие решения, и насколько последовательно они это делают. Это важно, потому что между бизнесом и властью существует колоссальное недоверие. Это рушит инициативу.

Пятое направление — формирование точек аккумулирования ресурсов, агломераций. Мировой опыт показывает: экономическая масса все более концентрируется в городах. Именно они становятся ключевым элементом конкурентоспособности. По прогнозу McKinsey Global Institute, к 2025 году в 600 крупнейших городах будет жить около 2 млрд человек (25% населения планеты), их суммарный валовой внутренний продукт составит 64 трлн долларов (60% мирового ВВП). Исходя из этой оценки, также можно сделать вывод о том, что мегаполисы отличаются более высокой производительностью труда. «Размер имеет значение, поскольку эффект концентрации объективно ускоряет модернизацию», — подытоживает профессор МГУ Наталья Зубаревич. (О сущности агломерационного эффекта и проблемах налаживания межмуниципального взаимодействия мы писали много, см., например, «Метамуниципалитет», «Обретение смысла»).

Шестое направление — внимание к динамичным средним компаниям (о них мы тоже не раз писали, см., например, «Табун-призрак»). Этот подход выглядит неочевидным, однако нам кажется, что энергия быстрорастущих фирм может служить потенциальным макроэкономическим ресурсом. Во-первых, они знают, как быстро расти. Во-вторых, они отличаются высокой конкурентоспособностью и инвестиционной активностью. В-третьих, с их участием можно реализовывать подлинное ГЧП (госвмешательство происходит не ради поддержки, а ради решения проблем).

— Те, кто работает со средним бизнесом, знают, что многие фирмы не доверяют государству, и государство, честно говоря, не очень им доверяет, — говорит профессор Финансового университета при правительстве РФ Андрей Юданов. — ВЭБ в лице ФЦПФ делает попытки реализовать проекты по региональной экспансии средних компаний, но почему мы на госуровне не пытаемся капитализировать компетенции лучших компаний? Они, а не абстрактный интеллектуальный капитал, — наше богатство.

Сложно быть богом

Отдельная тема — импортозамещение. Мы много раз к ней обращались, но преимущественно в рамках отдельных отраслевых обзоров. Теперь же постараемся из мелких кусочков сложить цельное полотно. Нам кажется важным определить, есть ли в России условия для проведения данной политики и каков может быть ее результат.

История не знает примеров долгих периодов закрытости, которые приводили экономику той или иной страны к устойчивому росту

Пойдем по порядку. Нам близка позиция Сергея Афонцева, который предлагает разбить условия успешного замещения зарубежных товаров на две группы. Первая — краткосрочные (рассчитанные на один-два года). К ним относится снижение импорта, наличие свободных мощностей и рабочей силы, высокая покупательная способность населения и рост цен в импортозамещающем сегменте.

В этом списке все в порядке только с первым фактором — импорт по итогам 2014-го упал почти на 10%. Безусловно, мы фиксируем высвобождение и мощностей, и рабочей силы. Но это происходит на фоне снижения доходов населения и, соответственно, покупательной способности. Два процесса синхронизированы. Взглянем на экспертные оценки по 2014 году: заводы забиты заказами на 70 — 80% (уровень начала 2008-го), безработица — 5%. Ситуация патовая: заниматься импортозамещением при отсутствии спроса нет смысла, при его наличии — нет особой возможности.

С ростом цен в отдельных сегментах тоже все неладно. По сути, он происходил только в АПК и только в течение пары месяцев после введения эмбарго. А потом случилась девальвация рубля, резкий скачок инфляции и возможность капитализировать «санкционную ренту» исчезла.

Вторая группа условий — среднесрочные (три-пять лет). Здесь следует говорить о доступе к капиталу, технологиям и внешним рынкам, росте объема госзаказа и опять-таки цен. И вновь — одни проблемы. Санкции, жесткие бюджетные ограничения и валютные колебания не позволяют рассчитывать на реализацию этих факторов.

— С точки зрения макроэкономики импортозамещение России не особо-то нужно, — замечает Наталья Волчкова. — Наша страна последние годы живет с хорошим профицитом торгового баланса в 170 — 180 млрд долларов, примерно 13% ВВП. Это очень много. Доля импорта в валовом продукте страны составляет 16%. Это очень мало. Например, показатель Германии — 31%, Китая — 21%, Индии — 25%, ЮАР — 36%. Из стран БРИКС нас опережает только хорошо прикрытая экономика Бразилии — 11%. Структура импорта хороша: более 50% — это машины и оборудование, средства транспорта и химическая продукция. Мы говорим о высокотехнологичных отраслях и товарах, которые российские предприятия закупают в качестве инвестиций. Импортозамещать их — ставить подножку будущему развитию.

Резюмируем: необходимость ограничения ввоза продукции для экономики России не очевидна ни в кратко-, ни в среднесрочной перспективе, одновременно возможности для наращивания собственного выпуска у нас крайне скудны.

Мы видим пять ключевых рисков взятого властями курса. Первый — весь «пар» роста спроса на отечественную продукцию уйдет в увеличение не производства, а цен.

Второй — ухудшение качества товаров и технологий. Акцентируем внимание на том, что это прежде всего навредит экспортерам — наиболее конкурентоспособным фирмам. Исследование РЭШ показывает: они импортируют куда активнее остальных, ввозимая ими продукция — результат труда передовых компаний.

— Создавая преграды импорту, мы не сможем использовать потенциал, которым обладают лучшие производители мира, и тем самым ударим по собственному бизнесу, — сетует Наталья Волчкова. — Жизнь экспортеров и так легкой не назовешь, зачем добавлять им проблем, связанных с невозможностью повышать свою производительность?

Инновации зачастую воспринимаются как самоцель

Третий риск — давление на бюджет. Импортозамещение требует существенных государственных вливаний. Переориентация на наращивание собственного выпуска повлечет сокращение социальных и инфраструктурных расходов.

Четвертый риск, тесно связанный с третьим, — неэффективное распределение средств. «Кто получит деньги? — задается вопросом Наталья Волчкова. — Вряд ли самые эффективные и производительные. Скорее средства уйдут тем, кто умеет лоббировать свои интересы и занимается квазиимпортозамещением».

В плане структуры распределения средств нам бы хотелось обратить внимание на еще одну деталь. Складывается ощущение, что в России сегодня происходит не индустриальное, а аграрное импортозамещение (отсюда контрсанкции, мощные вливания в сельское хозяйство), эффекты от которого, к слову, никто детально не просчитывал.

— Но и здесь получается плохо, — замечает Наталья Волчкова. — Потребление продуктов питания в феврале 2015-го снизилось к февралю 2014-го на 7,9% (овощей и фруктов — на 2,5%, молока — на 1,5 — 2%). С этой точки зрения все, что происходит, я бы назвала саботажем, подрывом продовольственной безопасности. Социальные последствия такой политики могут быть очень печальными. В целом от нашего импортозамещения выигрывают Латинская Америка, Индия, Казахстан, Белоруссия и немного Китай, который сейчас разворачивается в другую сторону.

Пятый риск — импортозамещение в одних сегментах (рост цен на продукцию и снижение качества) может отрицательно сказаться на импортозамещении в других.

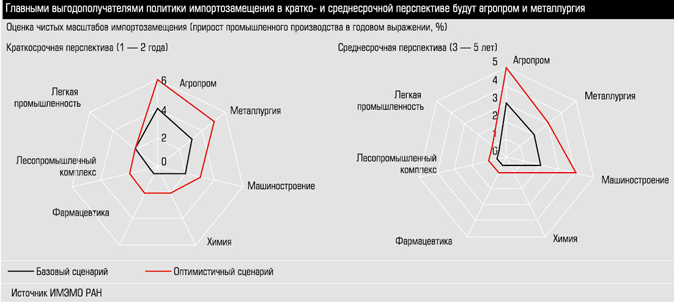

В столь мрачной картине в ИМЭМО РАН попытались найти позитивные проблески. По мнению ученых, от политики импортозамещения и санкций в краткосрочном периоде в относительном выигрыше останутся только две отрасли: АПК (прирост выпуска на 4 — 6%) и металлургии (3 — 5%). «Получение более долгосрочного эффекта требует значительного (не менее 5% в год) прироста инвестиций, что крайне маловероятно ввиду ограниченного доступа к капиталу», — уточняет Сергей Афонцев.

Некоторые эксперты связывают надежды с локализацией производства иностранных фирм на территории России. Однако мы особого оптимизма по этому поводу не испытываем.

Во-первых, видно, что иностранные компании теряют интерес к отечественному рынку. Особенно отчетливо это прослеживается в автомобилестроении. Сложная ситуация и в фармацевтике: одним из основных мотивов открытия медпроизводств служит доступ к госзаказу. Но получить его не удалось.

— То есть для наших властей пришедшие компании так и остались иностранными, а для всего мира они — российские со всеми вытекающим последствиями, — констатирует Сергей Афонцев. — У меня есть подозрения, что политика локализации и выламывания рук будет продолжаться. Но будет ли продолжаться локализация — не знаю.

Локализация — дорога с двусторонним движением, замечают ученые. Зарубежные компании приходят в ту или иную страну, только если им предоставляются спецусловия (преференции по налогам и пошлинам). Показательный пример Чили, где во второй половине XX века работали четыре автоконцерна. Южноамериканцы «платили» им нулевым тарифом на импортные комплектующие. Привилегии кончились — инвесторы ушли. Точно такая же ситуация в России — у зарубежных производителей нет долгосрочных стимулов оставаться в нашей стране.

Во-вторых, локализация не предполагает получения права собственности на разработки. И если играть вдолгую, то куда выгоднее идти по китайскому пути приобретения технологий. Оплачивать временные привилегии строптивых инвесторов — не лучшая политика.

Дополнительные материалы:

Таблица. Ключевые макроэкономические индикаторы, % (год к году)