Сдаем, но не строим

Обзор рынка жилья на Урале

Рынок жилой недвижимости переживает бум ввода в эксплуатацию и провал спроса

В середине ноября аналитические агентства и исследовательские компании начали наперебой выпускать пресс-релизы о том, что цены на жилье в октябре пошли вниз. Первой «порадовала» Уральская палата недвижимости (УПН):

— В последние два месяца рост стоимости жилья прекратился. В отдельных сегментах рынка начали наблюдаться отрицательные корректировки. За последние четыре недели средний показатель в Екатеринбурге снизился на 0,2%. В начале октября объем предложения на вторичном рынке вышел на максимальный за последние шесть лет уровень, к началу ноября, по базе УПН, он составил 10 тыс. квартир и более 1,75 тыс. комнат в коммуналках. Высокий объем предложения сохраняется и на первичном рынке, где сегодня возводятся рекордные 2,8 млн кв. метров жилья. Около половины квартир застройщиками еще не продано.

Тему продолжила Национальная ассоциация сметного ценообразования и стоимостного инжиниринга. По ее данным, средняя рыночная стоимость квартир в Уфе в октябре снизилась в среднем на 1,7%, в Перми — на 1,2%, в Екатеринбурге — на 0,3%. Рост зафиксирован только в Тюмени — 0,5%. Отрицательная коррекция была ожидаема.

А нам все равно…

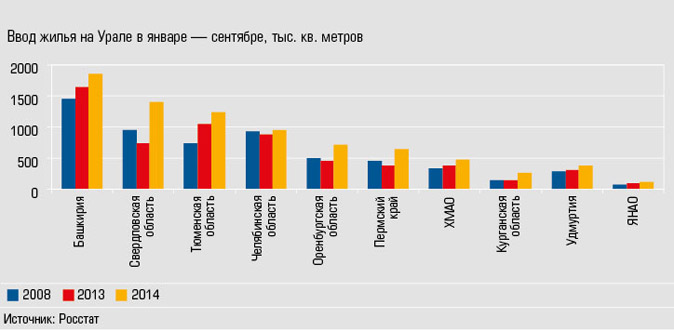

На этом фоне несколько диковато выглядит официальная статистика за три квартала 2014 года. В целом по Уралу объем ввода жилья прирос почти на 32,9% к аналогичному периоду 2013-го. Самой прыткой оказалась Свердловская область, добавившая 92%. Второй эшелон — Оренбургская, Курганская области и Пермский край (плюс 63,7%; 70,5% и 74,4% соответственно). Самая медленная — Челябинская область (плюс 6,7%).

По абсолютному вводу впереди всех традиционно Башкирия — 1,86 млн кв. метров жилья. По сдаче жилья на душу населения, как и раньше, всех опережает Тюменская область (0,89 кв. метра за три квартала). В аутсайдерах — Удмуртия, ЯНАО, Курганская и (что самое печальное) Челябинская области: все они недотянули до 0,3 кв. метра на человека.

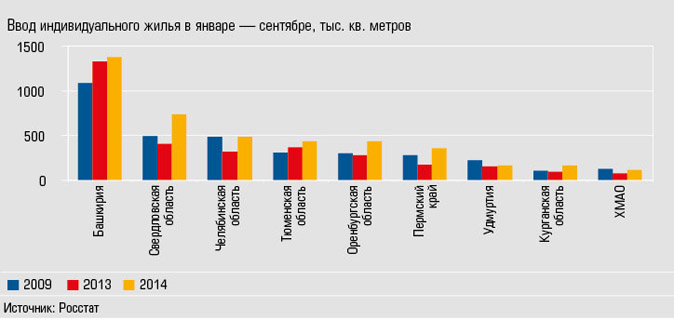

Разобьем рынок на сегменты. Сектор индивидуального жилищного строительства (ИЖС, подробнее о тенденциях на рынке загородной недвижимости см. с. 44) в целом по Уралу за три квартала 2014-го прирос на 32,9% относительно аналогичного периода 2013-го. Минимальную динамику продемонстрировала Башкирия (что ожидаемо, слишком велик объем индивидуальной стройки) — 3,3%. Максимальную — Пермский край (102%).

В сегменте многоквартирного жилья прирост почти тот же — 34,5%. Лидер по динамике — Свердловская область (106%). Далее следует группа из Курганской и Оренбургской областей (плюс 91,2 и 72,5%).

В негативном плане внимание на себя обращает Челябинская область — ввод многоквартирного жилья здесь упал на 10%. Южный Урал — единственный субъект, ушедший в минус. И это очень тревожно.

Во-первых, это относительно большой рынок. Во-вторых, очевидно, что его невыдающиеся показатели — признак структурных проблем. Главная из них, на наш взгляд, — ограниченная конкуренция. В 2009-м ввод жилья в области обрушился на 35%. Исправить ситуацию взялся Михаил Юревич, ставший губернатором в 2010-м. Он оперся на два столпа — Южно-Уральскую корпорацию содействия развития жилищного строительства (ЮУКЖСИ, учреждена региональным правительством) и компанию «Гринфлайт» (по неофициальным данным, контролируется Юревичем). Темпы были впечатляющими: в 2011-м жилая стройка прибавила 22,6%, в 2012-м — 27,3%. В 2013-м прирост был не столь велик — 6,3%, но по сдаче Челябинская область вышла на второе место в макрорегионе.

Но была и обратная сторона медали — вокруг «Гринфлайта» и ЮУКЖСИ образовалась выжженная земля. Первая компания в 2012-м сдала 221 тыс. кв. метров, в 2013-м — 189 тысяч. Ближайшие конкуренты недотягивали и до 60 тысяч. Один из старейших игроков — «Монолит» — с рынка ушел, та же участь постигла «Массив». В итоге состояние жилого сектора строительства определяет по сути один девелопер. И он, очевидно, не в лучшей позиции: новые региональные власти вряд ли смогут смириться с тем, что главный строитель области аффилирован с командой старого губернатора. Перестройка рынка, скорее всего, случится. Но не за год.

Считаем должным сформулировать свою позицию относительно высоких результатов в нескольких других регионах. На наш взгляд, эти показатели не коррелируют с действительным состоянием рынка и объясняются тремя факторами. Во-первых, в первом квартале было сдано аномально много жилья. Очевидно, застройщики по каким-то причинам перенесли ввод с конца 2013-го на начало 2014-го. Во-вторых, есть данные о массовой регистрации ранее построенных дач и садовых домов. Наконец, в-третьих, надо понимать, что ввод 2014-го — это дома, заложенные в конце 2011-го — 2012-м.

…Пусть боимся мы

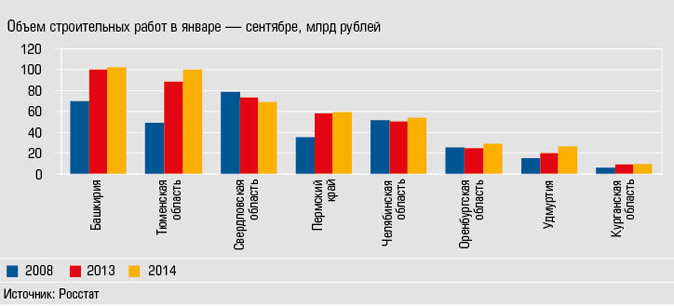

Посмотрим на еще один показатель, характеризующий состояние отрасли — объем строительных работ. По всему Уралу он за три квартала 2014-го в деньгах прирос на 5,9% к трем кварталам 2013-го. Лидер по динамике — Удмуртия, здесь объем работ увеличился на треть. Пять территорий из восьми (ХМАО и ЯНАО в расчет не берем, поскольку там подавляющее большинство работ выполняют промстроители) не преодолели 10-процентную планку. Свердловская область и вовсе ушла в минус на 6%, что резко контрастирует с приростом ввода жилья в два раза.

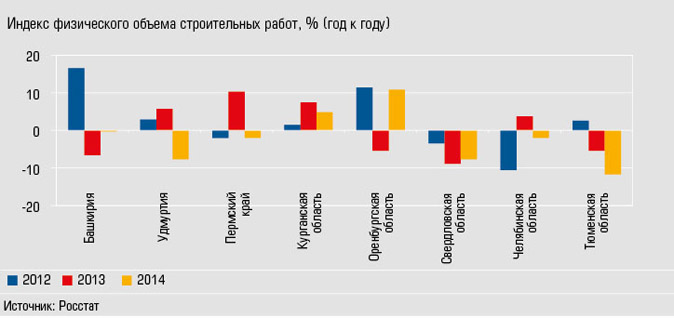

Еще менее оптимистичен индекс физического объема строительных работ. Шесть из восьми субъектов показывают отрицательную динамику. Самая тревожная ситуация — в Тюменской и Свердловской областях. Они уходят в минус два и три года подряд соответственно. Относительно позитивна ситуация в Курганской и Оренбургской областях.

На наш взгляд, островками стабильности на Урале являются две территории — Башкирия и Оренбургская область. Дело, очевидно, в масштабной индивидуальной стройке (в Башкирии ее доля — 73%, в Оренбуржье — 61%): она более-менее устойчива.

Коммерческие застройщики фиксируют падение спроса на 15 — 30% по отношению к прошлой осени. Постепенно они возвращаются к практике 2009-го — официально цену предложения не опускают, но регулируют разного рода акциями. Пожалуй, самым активным маркетингом в этой области занимается ТПК «Уралобувь» (девелопер квартала «Университетский» на 270 тыс. кв. метров жилья и будущего района «Патрушихинские пруды» на 475 тыс. кв. метров). Для двух домов — «Менделеева» и «Ломоносова» — компания предлагает девять различных акций, в их числе — скидка в 2% для жителей «Университетского», скидка 3% для работников вузов, беспроцентная рассрочка, резерв квартиры с фиксацией цены без первоначального взноса. Кроме того, есть весьма внушительные индивидуальные скидки — до 500 тыс. рублей.

По официальной статистике, 2014-й наверняка окажется самым удачным годом для уральской стройки. И в среднесрочной перспективе он, скорее всего, таковым и останется.

Макроэкономических предпосылок для роста в России пока не просматривается. Аналитики делают прогнозы от плохого до очень плохого. В лучшем случае (при условии смягчения санкций и роста стоимости нефти до 100 долларов за баррель) в ближайшие три года нас ждет рост ВВП на 0,5 — 1,2% (подробнее см. здесь). Но основной негатив исходит от потребительских настроений. Экономисты замечают: люди не доверяют власти и не верят в то, что государство может предпринять меры для улучшения экономической ситуации. Реально располагаемые доходы (и даже зарплаты) сокращаются, иностранная валюта по отношению к рублю выросла на 40%. В этой ситуации спрос на недвижимость не может быть высоким.

Жилая стройка обречена на торможение. Но в отличие от 2009 года мы не ожидаем большого количества замороженных проектов и обманутых дольщиков. Скорее, будет реализован сценарий «достроить, что уже продается, но не начинать много/ничего нового». Вероятно, сроки больших строек будут сдвинуты (только в одном Екатеринбурге реализуется шесть проектов комплексного освоения территории и еще пять-семь запланировано). В принципе ничего критичного в этом нет, разве что людям придется жить рядом с котлованами и грязью несколько дольше.

Очевидно, что единственным помощником рынка в такие моменты является государство. Но если оно примется вновь затыкать дыры (как это случилось в 2009-м с пуском программы обеспечения жильем некоторых категорий населения и субсидирования затрат по большим стройкам), ничего хорошего из этого не выйдет.

Сегодня власти запустили проект «Жилье для российской семьи». По нему должно быть возведено 25 млн кв. метров дешевого жилья. Но, во-первых, проблем отрасли это не решит, во-вторых, 34 тыс. за кв. метр для большинства регионов — слишком низкая цена (потому на Урале в программе участвует только Челябинская область). Мы уже не раз писали об основных барьерах, с которыми сталкиваются девелоперы (см. «Дом труба шатал», «Закон сохранения преград», «Один плюс один») — это взаимодействие с сетевыми компаниями, отсутствие дешевых длинных денег, неэффективная работа властей с землей, бюрократия, неучастие муниципалитета в освоении застроенных территорий и т.д. Полушаги в этой сфере, безусловно, делаются. Но для устойчивого роста их недостаточно.