Рейтинг банков России по итогам 2019 года

К новому кризису банковская система страны подошла почти без скелетов в шкафу, но и без резервов быстрого наращивания корпоративного кредитования: сказалась длительная стагнация в реальном секторе экономики

100 крупнейших банков и банковских групп по размеру активов

Структура операционного дохода 100 крупнейших банков и банковских групп

50 крупнейших по величине портфеля корпоративных кредитов

50 крупнейших по величине портфеля кредитов физлицам

50 крупнейших по величине средств юридических лиц

50 крупнейших по величине средств физических лиц

Таблицы рейтинга для скачивания в формате xlsx

Накануне супер стресс-теста

Все аудиторские заключения содержат обязательную оговорку: «Не отражены события, произошедшие после отчетной даты». Обычно она довольно формальна: что такого может случиться за три-четыре месяца, чтобы поменялось представление о банке? Но сейчас именно такая ситуация, события развиваются, а первые данные отчетности по итогам марта будут доступны лишь в конце апреля.

Поэтому, говоря об итогах относительно спокойного 2019 года, будем делать это с оглядкой на разворачивающиеся на наших глазах кризисные процессы в экономике, которые не смогут обойти стороной банковский сектор.

|

|

Кредитный ступор

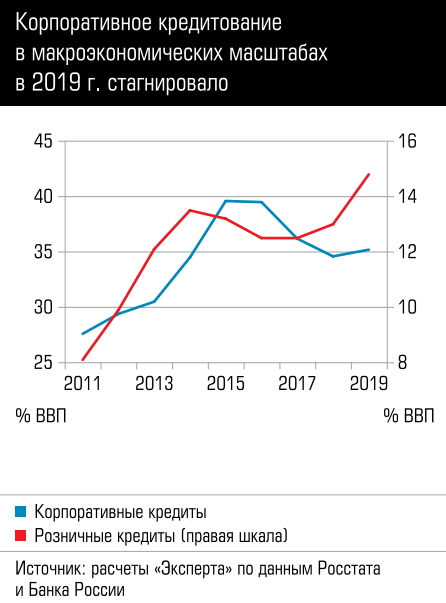

Самым значимым итогом минувшего года для отечественной банковской системы стал крайне слабый рост, фактически стагнация корпоративного кредитования и, как следствие, крайне слабая динамика процентных доходов, впрочем это тенденция последних пяти лет. Рост задолженности граждан, несмотря на все усилия регулятора, продолжился, хотя и стал замедляться во втором полугодии.

Крупнейшие банки вполне приспособились к новым реалиям ведения бизнеса — они все больше стали зарабатывать на комиссиях и сокращать издержки, переводя бизнес в онлайн.

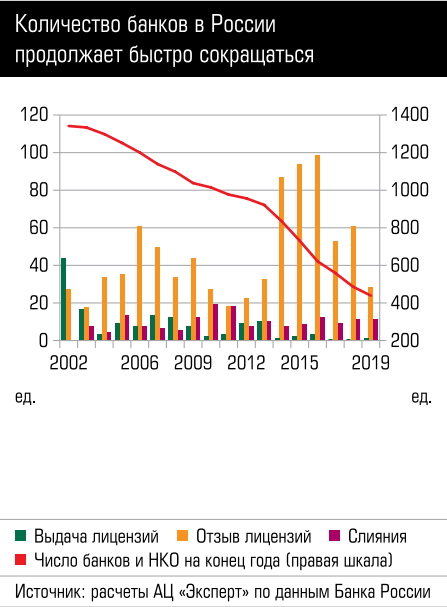

С рынка за последние шесть с половиной лет — с начала мандата нынешнего руководителя Банка России Эльвиры Набиуллиной, затеявшей глобальную банковскую чистку, — ушло значительное число ненадежных игроков (порой откровенно криминальных). Проблемные банки остались, но они находятся за пределами первой и даже второй сотни. При этом концентрация банковского рынка сегодня такова, что сотня крупнейших банков формирует 98% совокупных активов. Внутри самой первой сотни более двух третей активов приходится на банки, контролируемые государством или госкомпаниями.

Опыт прошлых кризисов сделал банковскую систему устойчивее — в это понятие входит как нормативная база, так и действия регулятора, равно как и поведение самих банков.

Подтвердим эти тезисы цифрами.

В прошлом году Банк России отозвал 28 лицензий, это минимальное значение с 2013 года (всего за время кризиса банкротами стали 450 банков — это 47% от их общего числа на середину 2013 года). Произошло 11 слияний (юридически оформлены более ранние приобретения, всего с 2013 года произошло 70 слияний). Четыре банка сдали лицензию добровольно (с 2013 года — 21).

Из этих банков, потерявших лицензию, самый крупный занимал 132-е место по величие активов, еще два входили во вторую сотню, тоже своеобразный рекорд: раньше банкротились более крупные игроки.

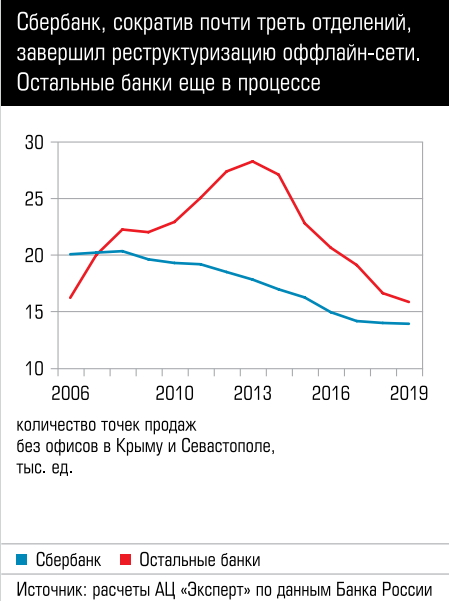

Продолжается сокращение офисной сети банков — в прошлом году она уменьшилась на 940 единиц, минимум с 2014 года, последние годы число точек уменьшалось на две-три тысячи за год. Закончил оптимизацию сети Сбербанк — за последнее полугодие она не изменилась, а с момента вступления в должность руководителя банка Германа Грефа Сбер урезал число оффлайн-отделений почти на треть.

Динамика большинства показателей в 2019 году лежит в русле тенденций последних нескольких лет. Банковские активы за год увеличились почти на 8% (здесь и далее влияние переоценки валюты исключено) — близкая динамика была предыдущие два года. Рублевые активы выросли на 11%, валютные сократились на 4% — это тоже тенденция последних лет.

Главный индикатор для банковской системы — корпоративный кредитный портфель — вырос всего на 3,3% (рублевые — на 6%, валютные сократились на 5%) — это худший показатель за последние три года. Впрочем, надо учитывать, что на банковский госсектор (это по меньшей мере 34 банка, включая санируемые и банки госкорпораций) приходится свыше 80% корпоративного портфеля, портфели средних и малых банков выросли чуть больше — на 5%. Более высокими темпами росли портфели кредитов индивидуальным предпринимателям — на 11%, причем за счет малых и средних банков и Сбербанка.

В отраслевом разрезе существенно больший рост банковской кредитной задолженности показывают «легкие» отрасли (торговля, услуги, сельское хозяйство, пищевая промышленность, строительство) —7%, нежели «тяжелые» (добыча и промпроизводство, энергетика, транспорт) — 0,5%; эта тенденция началась год назад.

Содержательно торможение корпоративного кредитования вполне объяснимо. Главным сдерживающим фактором роста спроса на кредит все больше становится даже не высокий уровень кредитной ставки, а значительный накопленный груз долгов, требующих как минимум реструктуризации. Понятно, что и банки, со своей стороны, тоже не горят желанием — да и не могут по регулятивным предписаниям — сколько-нибудь значимо кредитовать таких «тяжелых пассажиров».

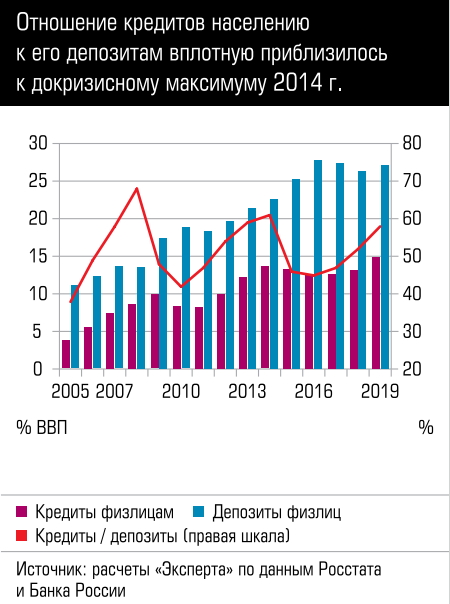

Сократился прирост кредитов населению, как ипотечных, так и потребительских. Впрочем, темпы по-прежнему двузначные — 19% — и значительно выше темпов прироста корпоративных кредитов.

В прошлом году зафиксирован наименьший за последние три года прирост средств корпоративных клиентов в банках (всего 5%, то есть чуть выше инфляции), банки увеличили привлечение средств граждан (11%), при этом срочные депозиты выросли лишь на 7%, а 22-процентный рост показали остатки на счетах — карты перетягивают на себя денежный оборот. Вложения в ценные бумаги выросли всего на 3,5%, это самый низкий показатель с 2015 года, впрочем, преимущественно за счет госбанков. У частных же банков, как крупных, так и средних и малых, инвестиции в ценные бумаги по-прежнему успешно конкурируют с корпоративными кредитами.

|

|

Прибыль, доходы, капитал

Судя по официальным данным ЦБ, чистый финансовый результат банковской системы в минувшем году увеличился на 14,4%, до рекордной отметки 2,2 трлн рублей. Однако если исключить из рассмотрения убыточные и санируемые банки, а также лишившиеся за год лицензии, то есть оперировать неизменным массивов прибыльных банков, то их финансовый результат увеличился гораздо скромнее, всего на 2%. Динамика прибыли Сбербанка при этом почти впятеро выше — 9%. Сбербанк получил в прошлом году ровно половину прибыли всех прибыльных банков, а все госбанки, включая Сбер — почти двети третьих прибыли (64%).

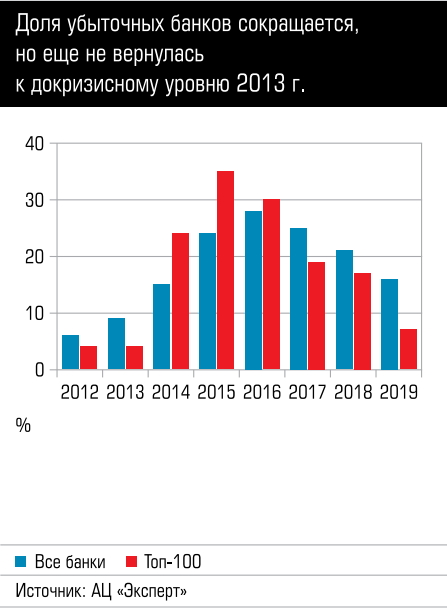

Доля убыточных банков достигла минимума с 2015 года — 16%, среди первой сотни — всего 7%. Впрочем, нормальной такая доля считаться не может: в 2011–2012 годах она составляла 5%.

Курс Банка России на снижение инфляции и процентных ставок принес свои плоды: процентная маржа (или чистые процентные доходы — разница между процентными доходами и расходами) в целом по системе не выросла (ранее был рост), а у госбанков и санируемых и вовсе сократилась. Зато на 17% вырос чистый комиссионный доход — правда, все «сливки» достаются государственным и крупным частным банкам, у средних рост небольшой, у малых — сокращение. Доходы от операций с ценными бумагами, валютой и другими финансовыми инструментами сократились на 78%, здесь сказалось укрепление рубля в течение года.

В долгосрочной перспективе ожидается увеличение доли комиссионных доходов, их отношение к чистым процентным растет с 2013 года и составило по итогам 2019-го 44%, в лидерах — крупные универсальные банки и Сбербанк. Исключение составляют малые банки, у которых этот показатель неуклонно снижался.

Один из ключевых показателей, характеризующий деятельность банка, — отношение операционных расходов к операционным доходам (в наших расчетах — без резервов, расходов на страхование вкладов и некоторых других, поэтому наш индикатор не вполне идентичен международно признанному показателю cost to income ratio) — вырос за последний год у банков всех групп, при этом межгрупповые различия существенны: лучшие значения у Сбербанка, худшие — у малых банков.

У 40% банков сократился капитал, это следствие не столько убытков, сколько возросших требований регулятора (как утверждают банки, не всегда обоснованных) доначислить резервы, произвести переоценку.

|

|

Три модели

К началу 2020 года сформировались три большие группы банков: универсальные — крупные организации, работающие на всех рынках; розничные — тоже крупные, работающие в сфере высокодоходного потребительского кредитования, и корпоративные — малые и средние банки, работающие преимущественно с юрлицами (от населения они привлекают лишь срочные вклады). Отдельно можно рассмотреть группу специализированных госбанков со своими задачами, у которых прибыль не является целью, а убытки — проблемой. Все госбанки имеют преимущество в силу гарантий государства.

Обязательный атрибут универсального банка — развитые информационные технологии, которые требуют больших затрат. Корпоративные банки выигрывают за счет индивидуального подхода к клиенту, в том числе в кредитовании и комплаенсе, который основан в основном на личных связях, чего не могут позволить себе крупные банки.

Банки, не вписавшиеся в эти модели, постепенно сдают позиции, становятся убыточными и уходят с рынка.

Карты, переводы, платежи

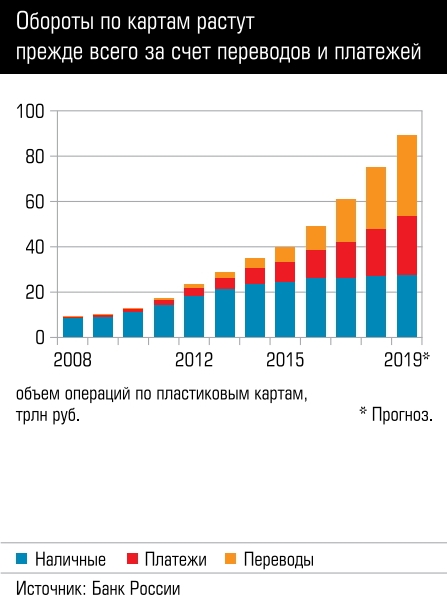

Количество активных платежных карт достигло 196 миллионов (по 1,7 на взрослого жителя страны). Доля снятия наличных в общем объеме операций по картам достигла 31% (в 2013 году она составляла 73%, в 2008-м — 90%). Наибольший объем трансакций приходится на безналичные платежи (40%), на оплату товаров и услуг (включая интернет) приходится 29%. Наличный оборот с использованием карт практически не растет, в то время как платежи и оплата увеличиваются каждый год двузначными темпами.

Количество активных платежных карт достигло 196 миллионов (по 1,7 на взрослого жителя страны). Доля снятия наличных в общем объеме операций по картам достигла 31% (в 2013 году она составляла 73%, в 2008-м — 90%). Наибольший объем трансакций приходится на безналичные платежи (40%), на оплату товаров и услуг (включая интернет) приходится 29%. Наличный оборот с использованием карт практически не растет, в то время как платежи и оплата увеличиваются каждый год двузначными темпами.

Уровень развития безналичных платежей в России не хуже, чем во многих развитых странах, а по некоторым параметрам даже опережает их. В частности, по переводам между клиентами.

Надо отметить заслугу властей для увеличения безналичного оборота. С 2014 года большинство предприятий розничной торговли и сферы услуг обязаны принимать карты.

Сбербанк создал очень удобный инструмент — использование телефона в качестве идентификатора клиента для денежных переводов. Доля банка на рынке счетов физических лиц выросла с 43% в 2010 году до 50% к концу 2015-го и вновь сократилась до 43% к концу прошлого года. Его доля в комиссиях по переводам физлиц — 51% (при этом доля в совокупных активах — 29%). Банк России, создав Систему быстрых платежей на том же принципе, отбирает монополию у Сбербанка, тем самым улучшив конкурентную среду (подключение самого Сбербанка, который всячески старается затянуть процесс, планируется на июнь 2020 года).

Правда, доля наличного оборота остается все еще большой как по причине недоверия части населения, преимущественно возрастной, к картам, так и из-за существенной доли теневого сектора, которая, впрочем, отчасти обслуживается банками. Для сравнения: на начало 2017 года доля наличных в денежном агрегате M1 в России составляла 44%, в то время как в еврозоне и Японии — 14%, в Великобритании — 4%, в Турции — 29%, в Индии — 39%. К 2020 году этот показатель в России сократился до 40%.

|

|

Кейсы отдельных банков

Ниже мы кратко комментируем работу некоторых банков, продемонстрировавших наиболее значительную, положительную динамику ключевых показателей в 2019 году.

Существенную отрицательную динамику из частных банков показали Нордеа банк, сворачивающий бизнес в России и принадлежащий Ирану МИР Бизнес Банк

Мы не стали анализировать госбанки и санируемые в силу значительной нерыночной составляющей активов и обязательств.

Альфабанк – крупнейший частный банк, универсальный с хорошими позициями на рынке удаленного доступа, только год назад активно занялся ипотекой, за 2019 год портфель кредитов физлицам вырос на 52%, а портфель свыше 3-х лет на 93%.

«Открытие» – санация завершена, структура баланса и отчета о прибылях и убытках соответствует рыночному универсальному банку, не смотря на высокий уровень просроченной задолженности, банк работает с прибылью. Рост кредитного портфеля скорее носит нерыночный характер, за год кредиты госпредприятиям выросли с 4 до 95 млрд. рублей.

Московский кредитный банк - заметен явный уклон в корпоративное кредитование, вполне возможно со связанными структурами. Доля розничного бизнеса относительно не велика, доля комиссионных доходов тоже и не растет. Большой объем операций на финансовых рынка, операции репо, операции с нерезидентами.

Совкомбанк – универсальный банк с уклоном в сторону розницы. За год значительно нарастил портфель потребительских кредитов, в том числе кредитных карт (6-е место в стране по портфелю и первое по приросту). Резкий рост может быть чреват низким качеством.

Райффайзенбанк – крупнейший банк с иностранным участием (Росбанк стоит выше в рейтинге по активам в силу консолидации с дочерним Русфинанс банком). Сильные позиции, как в розничном, так и в корпоративном сегменте. Четвертое место по счетам физлиц в валюте, второе по оборотам валюты в банкоматах (в этом сегменте работают практически пять банков). Высокие требования к заемщикам и низкие ставки позволяют наращивать корпоративный кредитный портфель в условиях, когда рынок не растет.

Тинькофф банк – розничный и расчетный банк для граждан и малого бизнеса, второе место по объему кредитных карт. Значительно увеличил за год средства на счетах физиц и ИП, кредитование физлиц, в основном кредитные карты. Высокая маржинальность бизнеса позволила увеличить капитал за счет прибыли.

Ак Барс – крупнейший региональный банк, близкий к властям Татарстана, в нем обслуживается крупный региональный бизнес, рост активов за счет роста средств на депозитах юрлиц и вложения их в ценные бумаги.

Таблицы: Рейтинг банков 2019.xlsx