Окна не открываются

Рейтинг крупнейших экспортеров Урала и Западной Сибири «Уральский экспорт-100» по итогам 2017

После продолжительного сжатия экспортная выручка уральских компаний вернулась к росту. Динамику сделала внешняя конъюнктура. Потенциал несырьевого экспорта в статистических масштабах раскрывается слабо

Аналитический центр «Эксперт» подвел итоги традиционного исследования развития экспортной деятельности предприятий Урала и Западной Сибири в 2017 году. По результатам подготовлен рейтинг крупнейших экспортеров макрорегиона.

С прошлого года при анализе совокупных показателей экспортеров мы выводим в отдельную группу региональные компании (основной рейтинг топ-100) и подразделения федеральных холдингов, имеющих активы на территории (50 компаний). Кроме того, учитывая большой интерес к потенциалу несырьевого экспорта, мы подготовили субрейтинг крупнейших компаний, поставляющих на экспорт продукцию высоких переделов.

Разворот на поворот

Из расчетов по официальной статистике ФТС, на долю компаний-участников основного рейтинга, как и в прошлые годы, приходится более 57%, с учетом федеральных «дочек» — почти 77% экспорта всего макрорегиона.

|

|

Шесть лет подряд совокупный итог экспортной выручки участников нашего исследования стабильно уходил в минус: сначала на 7 — 8%, последние три года — на треть, и лишь в 2016 году темпы проседания замедлились до 5%. В этом исследовании мы наконец видим возвращение динамики в положительную зону. Совокупный объем экспортной выручки уральских компаний-участников основного рейтинга (топ-100) вырос на 6,5%, достигнув 25,1 млрд долларов против 23,6 миллиарда по итогам 2016 года. Подразделения федеральных холдингов в совокупности снизили общий объем экспорта более чем на 6,4% и выручили 8,6 млрд долларов против 9,2 миллиарда в прошлом году.

Оживление внешнеэкономической деятельности в целом фиксирует и официальная статистика. Общий экспорт макрорегиона Урал и Западная Сибирь, по данным Федеральной таможенной службы (ФТС), вырос на 11% против такого же уровня сжатия по итогам 2016 года, в целом по РФ прирост экспорта в 2017 году составил 28%.

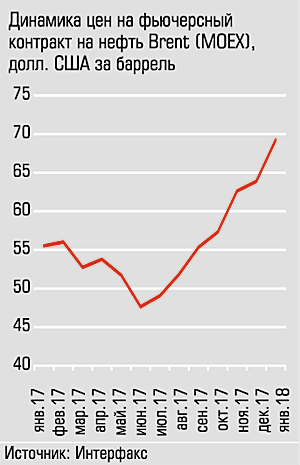

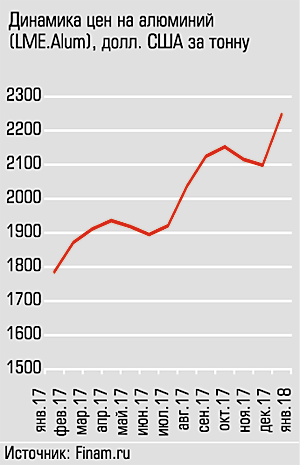

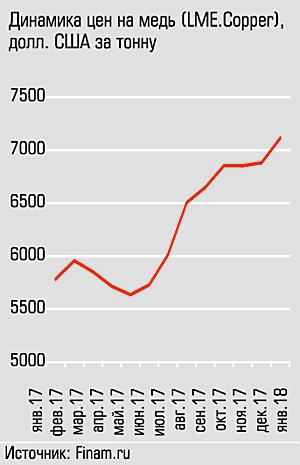

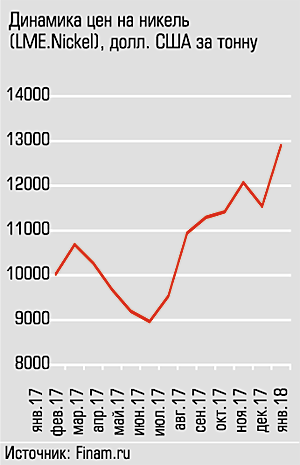

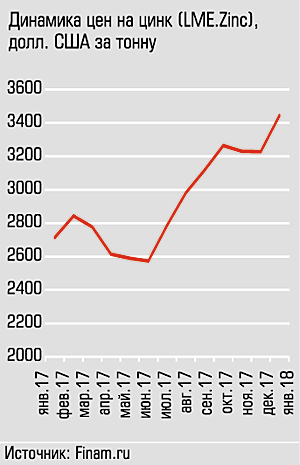

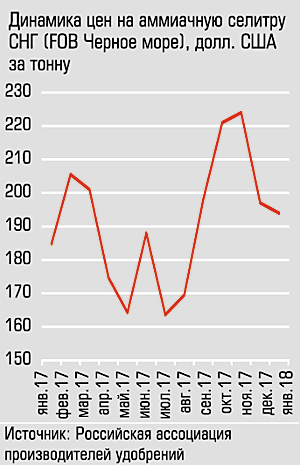

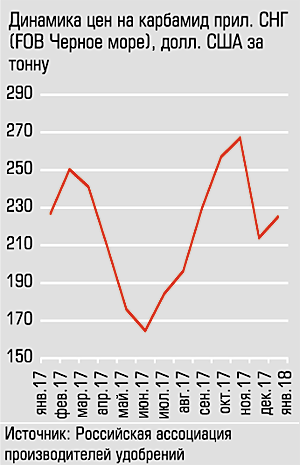

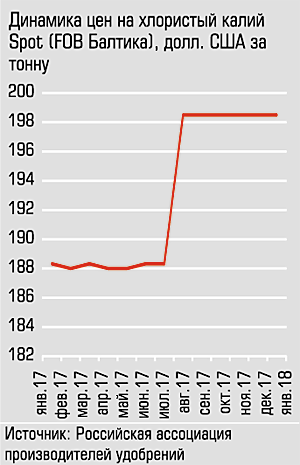

Основной вклад в динамику внесла благоприятная конъюнктура на сырьевых рынках, базовых для экономики страны и макрорегиона. Проваливавшиеся несколько лет мировые индикаторы начали интенсивно восстанавливаться. За 2017 год (январь к январю 2018) цена барреля нефти марки Brent выросла на 24,7% (с 55,5 до 69,22 доллара), тонны алюминия — на 25,6% (с 1785,7 до 2207,1 доллара), меди — на 23% (с 5782,6 до 7090,7 доллара), цинка — на 27% (с 2714,8 до 3444 доллара), никеля — на 28,6% (с 10027,4 до 12 895 долларов). Минеральные удобрения тоже подорожали: тонна аммиачной селитры — с 184,9 до 194 долларов (FOB Черное море), хлористого калия — со 188,3 до 198,5 доллара (FOB Балтика). Цена на карбамид осталась примерно той же — 225 долларов за тонну.

|

|

Персональный расклад

Статистику экспорта по-прежнему формируют тяжеловесы: совокупная выручка десятки лидеров составляет 91% общих доходов топ-100. Состав десятки лидеров, которая обеспечивает 52% всех зарубежных поставок с территории Урала и Западной Сибири, также не изменился.

Персональным лидером рейтинга остается Сургутнефтегаз с результатом 13,5 млрд долларов. Внушительный рост цен на нефть обеспечил компании прирост экспортной выручка почти на 20%.

На второй позиции — Уралкалий (2,1 млрд долларов) с приростом 8,4%. Причина все та же — после существенного провала спрос на хлористый калий стабилизировался в подавляющем большинстве регионов мира. «Восстановление мирового калийного рынка в 2017 году позволило Уралкалию увеличить объемы производства и продаж по сравнению с прошлым годом», — отмечает в отчетных материалах генеральный директор компании Дмитрий Осипов.

Тройку лидеров основного рейтинга замыкает Группа ММК с показателем 1,8 млрд долларов: доходы от экспорта приросли почти на треть. И здесь «динамика связана с ростом средних цен реализации товарной металлопродукции (на 143 доллара США на тонну или 33,1%)», подтверждает отчет компании.

В числе лидеров среди подразделений федеральных холдингов по объемам экспорта представители все той же нефтяной отрасли: Газпромнефть-Ямал с результатом 1,5 млрд долларов (прирост выручки 124%) и ЛУКойл-Пермнефтеоргсинтез — 1,1 млрд долларов (24,6%). Третью позицию занимает ЕВРАЗ-НТМК — 916 млн долларов (19%).

Где растет экспорт

Региональную и продуктовую структуру экспорта Урала по-прежнему формируют крупные игроки сырьевого сегмента: среди топ-100 их более 60%. Доля малого и среднего предпринимательства — 19% и 16% соответственно, остальное добавляет микробизнес, однако сегмент МСБ совокупно приносит всего 1,5% экспортной выручки, отраслевая представленность — лесная и деревообрабатывающая промышленность (26%), цветмет (25%), химия и нефтехимия (17%).

На характер реализации экспортного потенциала указывает статистика появления на горизонте новых компаний, поэтому мы каждый год уделяем этому аспекту особое внимание. В этом исследовании мы обнаружили таких 25 против 35 в прошлом году (впрочем, прошлогодний результат — следствие корректировки методики формирования рейтинга). На долю этих участников пришлось всего 0,5% общего объема экспорта топ-100. Более половины новичков — МСБ: 36% представляют машиностроение, 27% — цветную металлургию, 17% и 16% — деревообработку и химпром, остальные — чермет. Заметим, что в рейтинге федералов всего их шесть — 51% нефтяников и 49% машиностроителей.

|

|

В территориальном разрезе лидером закономерно остается Тюменская область: по статистике ФТС (считает показатели региона с автономными округами), на нее приходится 45,2% всего уральского экспорта (в 2016 году — 39,7%). За ней следует Свердловская область с долей 15,8% (18% в 2016 году). Третье место делят Пермский край и Челябинская область (по 11%). На долю прошлогоднего третьего призера Башкортостана приходится 9,7%. Перераспределение в региональной структуре вызвано увеличением экспортных поставок некоторых территорий: наибольший прирост в Челябинской (27,3%) и Тюменской с учетом автономных округов (26,2%) областях. В Пермском крае (19,1%) и Оренбургской области (14,0%) динамика также положительна. Остальные субъекты федерации закончили 2017 год с отрицательным результатом.

Региональное распределение участников нашего рейтинга (включая рейтинг подразделений федеральных холдингов) преимущественно совпадает с данными внешнеэкономической статистики.

По итогам нашего исследования, лидером среди территорий стала Тюменская область с долей 50,9% всей совокупной выручки (в топ-100 этот субъект держит 62,1%), за ней следует Свердловская область — 15% (11,4% в топ-100), Пермский край — 11,9% (10,7% в топ-100) и Челябинская область — 9,1% (11,3% в топ-100). У Башкортостана провал в 31%, у Курганской области — максимальные минус 97%.

За статистикой территорий, как правило, стоит один крупнейший экспортер, формирующий основную долю совокупной выручки участников основного рейтинга: в Тюменской области — это Сургутнефтегаз (86,5%), в Свердловской — УГМК (42,7%), в Челябинской — Группа ММК (64,0%), в Пермском крае — Уралкалий (77,5%), в Оренбургской — Орскнефтеоргсинтез (52,1%), в Башкирии — Башкирская содовая компания (41,5%). Эти компании и определяют экспортный профиль регионов в целом.

За статистикой территорий, как правило, стоит один крупнейший экспортер, формирующий основную долю совокупной выручки участников основного рейтинга: в Тюменской области — это Сургутнефтегаз (86,5%), в Свердловской — УГМК (42,7%), в Челябинской — Группа ММК (64,0%), в Пермском крае — Уралкалий (77,5%), в Оренбургской — Орскнефтеоргсинтез (52,1%), в Башкирии — Башкирская содовая компания (41,5%). Эти компании и определяют экспортный профиль регионов в целом.

Куда едем

Кроме конъюнктуры внешних рынков на динамику экспортной выручки оказывают влияние стратегии компаний. Основных зарубежных векторов три: наращивание объемов сотрудничества с постоянными партнерами, поиск новых, в том числе в рамках географической экспансии, и освоение новых видов продукции для поставок. Анализ экспортной деятельности участников рейтинга говорит, скорее, о географической экспансии, нежели о товарной: 66 компаний из топ-100 в 2017 году расширили географическое присутствие в мире как минимум на одну страну, и только 37 компаний увеличили номенклатуру поставляемой продукции хотя бы на одну группу товаров. Отказались от расширения или сократили количество стран-партнеров 30 компаний, 45 компаний предпочли не менять товарную структуру экспорта.

Примеры такого рода стратегии мы находим у экспортеров разных масштабов и специализаций. «ГалоПолимер Пермь» в 2017 году показал существенный рост выручки за счет наращивания масштабов сотрудничества с постоянными партнерами. По словам руководителя департамента продаж фторопластов АО «ГалоПолимер» Александра Пушкина, компания увеличила выпуск фторопласта на 28%, и весь этот объем направила на внешние рынки, преимущественно в страны Европы и Азии: «Мы с оптимизмом смотрим на экспортную деятельность предприятия, поскольку российские перерабатывающие мощности ограничены и не будут показывать существенный рост в этом году, тогда как спрос за рубежом устойчиво растет последние несколько лет, и курс рубля дает нам значительные ценовые преимущества».

Сургутнефтегаз ведет интенсивный поиск регионов для сбыта нефтепродуктов. Первые шаги в этом направлении компания сделала еще в 2016 году, когда наметилась тенденция снижения выручки от продаж на традиционном для нее европейском рынке, и в 2017-м вышла на новые рынки Южной Америки и Азии.

Довольно агрессивную политику расширения присутствия на зарубежных рынках ведет ЕВРАЗ НТМК. В прошлом году компания отгрузила первую партию железнодорожных колес новой конструкции для пассажирских вагонов в адрес крупнейшего оператора Германии — Deutsche Bahn. «Новый контракт с Deutsche Bahn — самый крупный и долгосрочный в истории наших партнерских отношений. Сотрудничество с немецким оператором даст нам возможность заявить о себе в новом сегменте продукции и откроет широкие возможности на европейском рынке», — отметил по завершении сделки вице-президент ЕВРАЗа по продажам и логистике Илья Широкоброд.

|

|

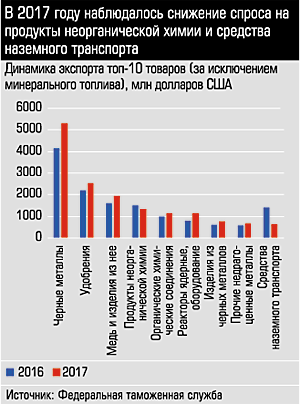

В макроэкономических масштабах такого рода решения на статистику географии экспорта пока не влияют: по данным ФТС, ключевые страны-импортеры продукции Урала и Западной Сибири остаются прежними. На первую десятку стран приходится более 60% всех поставок. Лидер — Нидерланды с объемом более 7 млрд долларов (16% от общего объема), основная продукция — минеральное топливо (89% от общего объема экспорта в эту страну). На второе место вырвался Китай с объемом 6,4 млрд долларов (10%): то же минтопливо (64%), медь и изделия из нее (10%), а также ядерные реакторы, оборудование и механические устройства (9%). Замыкает тройку Германия — 3,5 млрд долларов (8%), и здесь 83% приходится на минеральное топливо. Изменения в десятке лидеров: пришла Латвия, ушел Алжир. Традиционными партнерами остаются Беларусь, Италия, США, Финляндия, Казахстан и Турция. Мы видим положительную динамику по всем ключевым странам-партнерам в среднем около 20%, у Китая и Беларуси — более 60%.

Результат расчета лидирующих стран по базе исследования совпадает с официальными статистическими показателями: на Нидерланды, Китай и Германию приходится около 50% общего объема экспорта всех компаний рейтинга. В первую десятку входят также Италия, США, Финляндия, Турция, Кувейт, Греция и Великобритания.

Продуктовый ряд

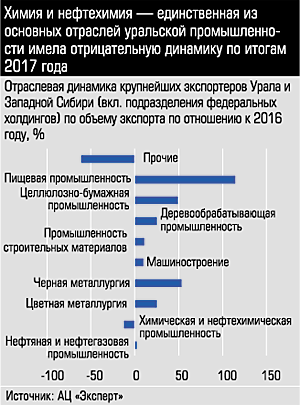

Стабильной остается и отраслевая структура крупнейших экспортеров Урала и Западной Сибири. Чуть более 96% общего объема экспорта участников основного рейтинга приходится на долю четырех: нефтяной и нефтегазовой, химической и нефтехимической, цветной и черной металлургии. К результатам прошлого года приросли все: нефть и газ — на 1,79%, химия и нефтехимия — на 13,2%, цветмет — на 8%, чермет — на 38,3%. Напомним, что в рейтинге прошлого года положительную динамику (4,9%) показал только экспорт металлопродукции.

|

|

Выделим «второй эшелон» отраслей, доля которых в совокупной экспортной выручке компаний не столь значительна (всего 2,9%), но они представлены бо?льшим числом компаний: лесная, деревообрабатывающая, целлюлозно-бумажная, пищевая, машиностроение и производство стройматериалов. Все они также приросли за год в среднем на 30%. (Исключение — машиностроение: минус 5,6%. Но причина здесь, скорее, формальная — перенос Уралвагонзавода, принадлежащего Ростеху, из основного рейтинга в рейтинг подразделений федеральных компаний.) Рассмотрев совокупную отраслевую структуру региональных и федеральных компаний, мы увидели положительный прирост по всем отраслям промышленности за исключением химии и нефтехимии (минус 12,5%).

Товарная структура экспорта также определяется спецификой экономики макрорегиона, добывающего половину нефти и 80% газа в стране. Более 54% экспортируемой продукции по итогам 2017 года составляет минеральное топливо, нефть и продукты ее перегонки. Основной поставщик — Тюменская область с автономными округами: на их долю приходится более 78% поставок. Статистику делают Сургутнефтегаз, Новатэк, Антипинский нефтеперерабатывающий завод, а также подразделения Газпрома. Прирост данной продукции — более 12%.

Около 14% экспорта — черные металлы и изделия из них. Здесь первенство принадлежит Челябинской области с Группой ММК: на регион приходится 52,4% отгрузки черных металлов и более 58% изделий из них. Прирост экспорта продукции чермета составил 27%.

|

|

Доля продукции химии и нефтехимии (удобрения, органические соединения и продукты неорганической химии) — чуть более 11% экспорта. Причем если для удобрений и органики наблюдался прирост примерно на 14%, то для продукции неорганической химии — падение на 10%. Основной поставщик удобрений — традиционно Пермский край (Уралкалий и Метафракс) с долей 96%; неорганической химии — Свердловская область (70,5%); органических соединений — Тюменская область с ее нефтехимическими производствами (около 50%).

Медь и изделия из недрагоценных металлов составляют более 6% экспортируемой из макрорегиона продукции, прирост экспорта за последний год по этой позиции составил в среднем около 20% (22% по меди и 18% по изделиям из недрагметаллов). Лидер по отгрузке — Свердловская область, вывозящая 62,7% уральской меди (УГМК-Холдинг, РМК) и 80% прочих изделий из недрагоценных металлов (ВСМПО-Ависма). Продукция машиностроения замыкает десятку ключевых экспортируемых товаров Урала и Западной Сибири с долей 4%. Здесь основу составляют ядерные реакторы, котлы и оборудование, механические устройства (2,6%) и наземный транспорт, кроме железнодорожного и трамвайного состава (1,4%). Если по реакторам мы наблюдали положительную динамику экспорта — 43%, то по транспорту произошло серьезное падение на 56% (вероятно, оно также отражает отрицательную динамику экспорта машиностроительных компаний). Регионами специализации наземного транспорта является Свердловская область (67%), ядерных реакторов — Республика Башкортостан (59%).

Товарная структура крупнейших экспортеров Урала и Западной Сибири практически идентична статистическим региональным данным с небольшими отклонениями по группам товаров.

|

|

Выезд высоких переделов

В исследовании мы попытались также оценить потенциал несырьевого экспорта, подготовив субрейтинг компаний, экспортирующих продукцию высоких переделов (выделены 50 крупнейших экспортеров). За основу была взята классификация Российского экспортного центра. В основном рейтинге топ-100 уральских экспортеров и в рейтинге подразделений федеральных компаний выделен столбец, показывающий место компании в нашем рейтинге «высокотехнологичного» экспорта. Места распределены сквозным способом для обеих таблиц. Основа для ранжирования — объем экспорта высоких переделов. В субрейтинг вошли 27 компаний из топ-100 (это более четверти компаний основного рейтинга), 20 компаний из рейтинга подразделений федеральных холдингов и три компании, не попавшие в рейтинги крупнейших.

Лидером среди уральских компаний, экспортирующих продукцию высоких переделов, стало ОДК-УМПО (Башкирия) с объемом поставок на сумму 642 млн долларов, что составляет 78% общего объема экспорта предприятия. Компания поставляет на зарубежные рынки турбореактивные и турбовинтовые двигатели и газовые турбины. На втором месте ВСМПО-Ависма (Свердловская область) с результатом 494 млн долларов, 84,3% приходится на высокотехнологичнуюпродукцию из титановых сплавов для авиа-двигателестроения. Тройку лидеров замыкает автомобильный завод «Урал» (Челябинская область) с объемом экспортируемых грузовиков в 65,5 млн долларов.

Анализ таможенной статистики внешней торговли по регионам в целом представляет аналогичную картину: по доле продукции высоких переделов в общем объеме экспорта (37%) лидирует Свердловская область, ее компании высокотехнологичного сектора поставили на внешние рынки в 2017 году продукции на 1,3 млрд долларов, за ней следуют Башкирия — 22% и 781 млн долларов, Челябинская область — 18% и 600 млн долларов, Пермский край — 10% и 345 млн долларов. На остальные субъекты пришлось около 11%.

В последние два года в российской экономической политике был сделан акцент на усиление вклада экспорта продукции высоких переделов в ВВП. Безусловно, за такой короткий срок добиться статистически заметных изменений невозможно. Можно лишь рассчитывать на появление окон возможностей. Динамика объемов отгрузки за рубеж продукции высоких переделов на территории макрорегиона Урал не дает оснований говорить о формирования позитивного тренда: почти по всем субъектам федерации макрорегиона наблюдалось сжатие. Исключением стали Башкортостан — плюс 113,8% и Пермский край — плюс 22,5%. Сопоставление объемов экспорта продукции высоких переделов с общим объемом экспорта по субъектам федерации Уральского макрорегиона дает следующие результаты: из-за эффекта низкой базы самой продуктивной территорией выглядит Курганская область (72% экспорта — высокие переделы). В Удмуртии — 25%, по 18% — у Свердловской области и Башкирии, 12% — в Челябинской области, по 6,5% — у Пермского края и Оренбургской области, 0,5% — у ресурсодобывающей Тюменской области с округами.

Дополнительные материалы:

|

«Метафракс» выстраивает модель выхода на новый рынок с помощью надежного К числу участников рейтинга, которые придерживаются стратегии географической экспансии, относится Метафракс. В феврале этого года дочерняя компания Метафракса Metadynea Trading SA (Женева, Швейцария) и корейская Sunghong Co., Ltd. создали совместное предприятие SamyangMeta Ltd. Председатель Совета директоров ПАО «Метафракс» Армен Гарслян считает, что это позволит усилить торговые позиции на территории Восточной Азии, в первую очередь в Корее. — Армен Гайосович, чем Метафраксу интересен рынок Азии? — Прежде всего это диверсификации поставок. Кроме того, Восточная Азия — это хороший премиальный рынок. Спрос на продукцию, производимую Метафраксом, в этом регионе очень высок. В частности, речь идет о пентаэритрите и уротропине. Сегодня группа компаний «Метафракс» поставляет в страны Азии до 2 тыс. тонн уротропина и до 1 тыс. тонн пентаэритрита. — Почему в качестве партнера выбрана корейская Sunghong Co? В чем эффективность модели выхода на этот рынок через создание совместного предприятия? Каких результатов вы ожидаете от сотрудничества? — Культурно и исторически представители азиатского бизнеса предпочитают вести работу через своих агентов. Sunghong — дочернее предприятие крупной химической компании Samyang Chemical из Южной Кореи. В лице компании Sunghong мы приобрели надежного и долгосрочного партнера в регионе. — Как вы оцениваете перспективы закрепления позиций в Азиатском регионе, какие факторы этому способствуют? Есть ли возможности создания в регионе производственных мощностей? — Совместное предприятие может открыть нам не только сам рынок Азиатско-Тихоокеанского региона, но и поспособствует узнаваемости бренда Метафракса. В перспективе годовой товарооборот совместного предприятия должен достичь 4 тыс. тонн уротропина, 2 тыс. тонн пентаэритрита и 15 тыс. тонн метанола. По мнению экспертов, рынок пентаэритрита будет расти на 4,9% ежегодно. Если продажи пойдут успешно, то в будущем совместное предприятие SamyangMeta может построить новый завод на территории Кореи или России. |

Ворота в Восточную Азию

Ворота в Восточную Азию