Рейтинг банков России по итогам 2018 года

Активы банков последние годы растут темпами чуть выше инфляции, хотя в 2010-14 годах они были двузначные. Если рассматривать банковскую систему как финансовый посредник между сбережениями и инвестциями – последние четыре года ее роль практически не растет.

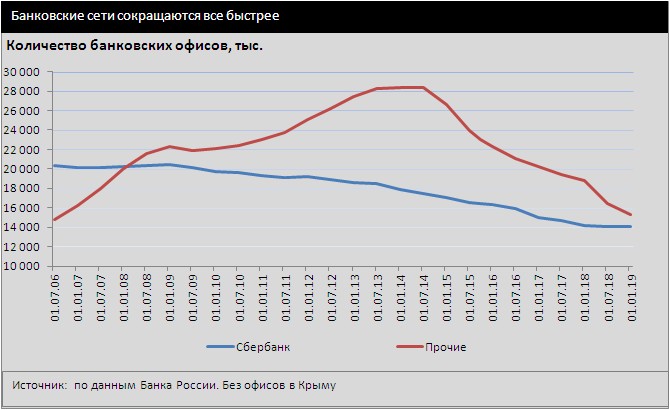

100 крупнейших банков и банковских групп по размеру активов: количество офисов

100 крупнейших банков и банковских групп по размеру активов: капитал и прибыль

100 крупнейших по величине портфеля корпоративных кредитов

100 крупнейших по величине портфеля кредитов физлицам

100 крупнейших по величине средств юридических лиц

100 крупнейших по величине вкладов физических лиц

Единственный сегмент рынка банковских услуг, показавший по итогам прошлого года заметное ускорение (и нарастивший свой вес в валовом продукте) – это розничное кредитование. После двух лет сжатия в постоянных ценах совокупный портфель потребительских кредитов с начала 2017 года возобновил рост и к началу нынешнего года преодолел кризисную «яму» и вышел на рекордные отметки конца 2014 года.

Несмотря на скромный рост активов, финансовый результат деятельности банковского сектора впечатляет – чистая доналоговая прибыль увеличилась в 1,7 раза, превысив 1,3 трлн рублей. Подросла и рентабельность капитала – до 13,7%, без санируемых даже 18% (за счет Сбера у которого 25%, а так у частных банков те же 13%)

Из чистого финансового результата системы чуть более триллиона заработал один Сбербанк: крупнейший финансовый институт страны формирует менее трети национальных банковских активов, но при этом зарабатывает более половины прибыли прибыльных банков. Обнадеживает сокращение доли убыточных банков: по итогам прошлого года их осталось 100 (из 484 действующих, то есть 21%) против 140 (25%) в 2017 году.

В доходной части наиболее впечатляющий рост (на 17%) показали чистые комиссионные доходы. Чистые процентные доходы – от родовой деятельности банков, как финансовых посредников, а не просто операторов платежей – выросли куда скромнее (на 7%). Выше среднего динамика комиссионных доходов у Почта банка, Альфа-банка и Сбербанка.

Динамика отзывов лицензий снова пошла в гору. Если в 2017 году их лишились 52 банка, то в 2018-м – 58, впрочем самыми громкими банкротствами за всю историю остается троица «павших» позапрошлого года, перешедшая «под крыло» ЦБ - «Открытие», Бин (с 1 января т.г. поглощен «Открытием») и Промсвязьбанк.

Топ-100 – это 134 банка

Традиционно мы составляем наш рейтинг консолидируя дочерние банки с материнской структурой, в том числе санируемые. Нет никакого смысла рассматривать их как отдельные бизнес-единицы - внтуригрупповое перераспределение активов, ресурсов и финансовых результатов стороннему наблюдателю мало интересно, напротив есть смысл оценивать структуру целиком. Критерий включения в группу – владение контрольным пакетом.

За год произошли существенные изменения в первом эшелоне банков. Банк ВТБ пополнил свою группу четырьмя новыми членами. Компанию БМ-банку (ребрендированный остаток Банка Москвы) составили «Возрождение», Саровбизнесбанк и Запсибкомбанк. Банк ВТБ завершил также поглощение свою розничного «родственника» ВТБ24. Зато доля ВТБ в Почта банке стала менее 50% и мы стали его рассматривать как самостоятельный.

Главный санатор банков – Центробанк, банк Траст, принадлежавший банку "ФК Открытие" забрал непосредственно себе, а взамен отдал Бинбанк. Аналогично у Промсвязбанка "отобран" Автовазбанк, а Фондсервисбанк от Новикомбанка перешел корпорации "Роскосмос". В нашем списке появилось три самостоятельные организации.

Мы не стали включать небанковские кредитные организации во все таблицы, у них свой специфический бизнес, мало пересекающищийся с банковским.

Что представляет собой первая сотня?

Ее активы составляют 98% активов всех банков. Десять госбанков концентрируют 64% суммарных активов, четыре санируемых - 7%, семь квазигосбанков (дочки близких к государству людей и компаний, в основном под санкциями) 4%. Всего так или иначе под управлением государства находится 75% банковских активов. 51 частный госбанк с отечественным капиталом занимает 16% активов, из них мы оцениваем как рыночные (активы и обязательства не связаны с владельцами и банк работают на получение прибыли на своем балансе) лишь 20 (причем эта оценка скорее завышена, ведь и регулятор не всегда может их распознать), их активы 8% суммарных. 28 (год назад их было 24) банка с иностранным капиталом занимают 7%. В первой двадцатке всего пять частных банков с отечественным капиталом.

Тренды

Наиболее серьёзные изменения в ландшафт банковской системы вносят кризисы (элементарно сокращая число банков). Прошлые банковские кризисы были скоротечны. Текущий, если за отсчет брать осень 2013 года (первые громкие банкротства) является не единственным фактором формирующим банковскую среду. Перечислим основные тренды, как положительно, так и отрицательно влияющие на банки.

Кризис экономики: отсутствие экономического роста, инвестиций, сокращение реальных доходов населения – сокращение кормовой базы банков, невозможность наращивать активы, что бы размывать плохие долги.

Низкая инфляция: в эпоху гиперинфляции, банки и другие финансовые посредники единственные кто получали выгоду, вспомним 90-е годы. С другой стороны низкая инфляция – предпосылка для ипотеки, рост которой бьет все рекорды. Хотя степень проникновения не велика, по нашей оценке не более 5% населения (в числе домохозяйств это уже в 2.5 раза больше).

Банковский кризис (выделяем отдельно) и его последствия: банкротства банков и подрыв доверия к банкам, санации и огосударствление банковской системы. Родовая травма банковской системы – нерыночность большинства банков (игнорирование рисков при работе со связанными структурами) проявилась более всего в последнюю пятилетку.

IT все что с этим связано, причем не только в банковской сфере. Переход в онлайн многих сервисов (от госуслуг до продажи ж/д билетов и оплаты коммуналки, Aliexpress, Uber и т.д.) породили спрос на банковские карты. Многолетняя привычка к картам привела к росту безналичных платежей (включая между клиентами) и сокращению оборота наличных, потребности в банкоматах. Так в 2013 году пластик использовался на 73% для снятия наличных, то теперь только на 36%, 28% составляют безналичные платежи и 36% переводы. Банковские приложения (как для населения, так и для предприятий) сокращают потребность в офисах, количество которых сокращается не только в силу ухода с рынка игроков. Так за последний год число точек обслуживания сократилось на 3,6 тысячи и только на 900 за счет отзыва лицензий.

Рекордсмен по закрытию офисов группа ФК Открытие, за счет дочки Росгосстрах банка, а так же слияния с Бин банком. Из растущих сетей – Совкомбанк + 26, Восточный экспресс +24, но в относительных цифрах это не более 5%. Россельхозбанк +24, Газпромбанк +10 – в масштабах их сетей и вовсе не заметно.

Максимальное количество офисов было на июль 2013 года, с тех пор их число уменьшилось на 37%.

Следующий шаг в IT – финансовые маркетплейсы.

Укрупнение бизнеса: тенденция во всех отраслях не только в нашей стране – одиночные магазины вытесняются гипермаркетами и сетями. Укрупнение в сфере телекоммуникаций, страхования идет еще более быстрыми темпами. Крупные игроки выигрывают в стандартном, массовом обслуживании. Мелким игрокам – ниши. На этот тренд накладывается повышенное доверие к крупным банкам, не только государственным, практика показала, что размер имеет значение и так называемый "системно значимый" банкрот будет спасен. Динамика всех показателей малых банков последние годы заметно ниже. Например в прошлом году счета физлиц выросли на 18% (срочные вклады лишь на 4.5%), у госбанков на 18%, у частных на 22.7%, но у региональных банков лишь на 9%, чистый комиссионный доход у региональных банков возрос на 3%.

Регулирование отрасли банком России. Последний год был богат на законодательные новации, меняющие банковскую среду в положительную сторону. С 2019 года система страхования вкладов стала распространяться не только на физлица и ИП, а на малый бизнес (субъекты малого и среднего предпринимательства, зарегистрированные в одноименном реестре. Сама система существовала с лета 2004 года и ее появление погасило начавшийся банковский кризис, с 2014 года страхуются счета ИП. Это позволит малым и средним банкам конкурировать за средства малого бизнеса.

Еще одна мера для улучшения конкуренции Система быстрых платежей – призвана прежде всего покончить с монополией Сбербанка. Его доля в активах банковской системы 32%, в частных вкладах 45%, а в комиссиях, получаемых от физических лиц (главным образом это плата за обслуживание пластика) его доля около 50%, причем она росла в последнее время. Став естественным монополистом на одном из самых конкурентных сегментов рынка главный государственный банк сильно искажал конкурентную среду. С появлением возможности осуществлять переводы между любыми банками по номеру телефон участники рынка могут конкурировать уже тарифами и уровнем сервиса.

Презентация: Рейтинг банков РФ 2018.xlsx